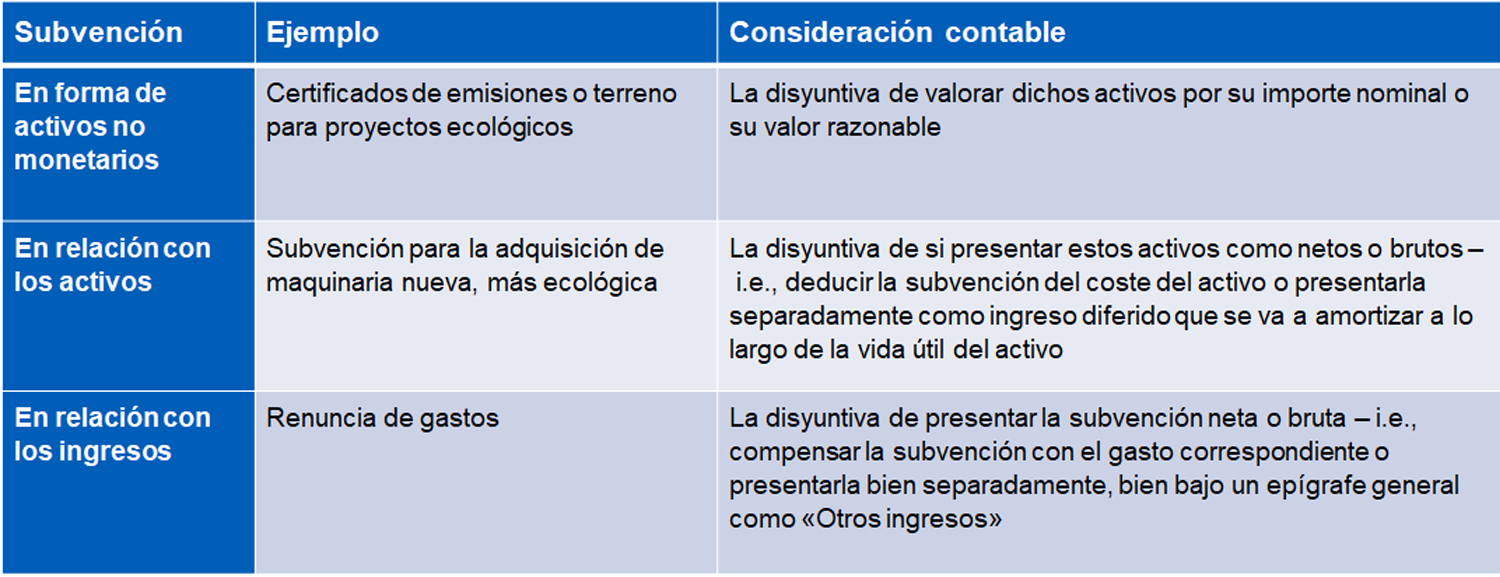

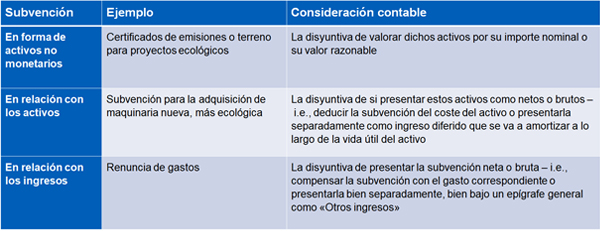

En algunos casos, se puede conceder un préstamo que será condonado si se cumplen determinadas condiciones. Un préstamo que se puede condonar únicamente se considera subvención oficial cuando existe una seguridad razonable de que la empresa cumplirá las condiciones para la condonación del préstamo. En caso contrario, se reconoce el préstamo como pasivo. La valoración de si el efectivo recibido de una Administración se ajusta a la definición de préstamo sujeto a condonación conforme a la NIC 20 exige considerar detenidamente todos los hechos y circunstancias.

Información a revelar

Dentro de los objetivos sobre transparencia y comparabilidad de la información que se pone a disposición de terceros, las empresas han de facilitar información clara y relevante sobre las ayudas públicas que reciban en relación con el clima. A este fin aplican los requisitos de desglose de información de las normas correspondientes. Por ejemplo, si una empresa recibe un préstamo público a un tipo de interés inferior al del mercado, deberá facilitar la información que se indica en la NIC 20 y la que se estipula en la NIIF 7 Instrumentos financieros: Información a revelar.

De conformidad con la NIC 20, una empresa desglosa la siguiente información acerca de ayudas públicas relacionadas con el clima:

- La naturaleza y alcance de las subvenciones oficiales reconocidas en los estados financieros, así como una indicación de otras modalidades de ayudas públicas, de las que se haya beneficiado directamente.

- Las políticas contables adoptadas, incluyendo los métodos de presentación adoptados en los estados financieros; y las condiciones incumplidas y otras contingencias relacionadas con las ayudas públicas que se hayan contabilizado. [NIC 20.39]

Los reguladores locales pueden complementar los requisitos de revelación de información de la NIC 20 con directrices locales más detalladas. Asimismo, puede ser necesario revelar información adicional para explicar el uso por parte de la empresa de las ayudas públicas de conformidad con la NIC 1 Presentación de estados financieros. Por ejemplo, puede ser necesario desglosar los juicios significativos aplicados para determinar si una subvención oficial compensa gastos en que ya se haya incurrido o gastos futuros porque afecta a los plazos de reconocimiento de ingresos a partir de la subvención pública. [NIC 1.122]

Acciones que debe emprender ya la dirección

Entre las cuestiones que conviene que las direcciones financieras tengan en cuenta en materia de ayudas públicas, destacar:

- Preparar un inventario de cada una de las formas de ayuda pública relacionada con el clima que recibe o espera recibir la empresa.

- Adoptar políticas contables relevantes, centrándose en cuándo se reconocen las ayudas públicas relacionadas con el clima y cómo se valoran, teniendo en cuenta que la fecha de reconocimiento puede ser diferente para las diversas formas de ayuda pública.

- Facilitar información clara y relevante, sobre todo de los juicios y estimaciones clave que se vean afectados por cuestiones relativas al clima.

- Velar por la coherencia de las hipótesis utilizadas en áreas relevantes de los estados financieros de la empresa y por una adecuada sincronización de la información sobre los riesgos relativos al clima que sean objeto de discusión en otro apartado del informe anual. Considerar la posibilidad de facilitar explicaciones adicionales en el informe anual cuando surjan incoherencias.

- Tener en cuenta las directrices indicadas por el regulador correspondiente.

Deja un comentario