Indicadores de hiperinflación

El estado de hiperinflación viene indicado por las características de una economía, entre las que se incluyen, de forma no exhaustiva, las siguientes:

- La población general prefiere mantener su riqueza en activos no monetarios o en una moneda extranjera relativamente estable; las cantidades de moneda local mantenidas se invierten inmediatamente para mantener el poder adquisitivo.

- La población general ve el dinero no en términos de la moneda local, sino en términos de una moneda extranjera relativamente estable; los precios pueden determinarse en la moneda estable.

- Las compras y ventas a crédito tienen lugar a unos precios que compensan las pérdidas esperadas de poder adquisitivo durante el periodo del crédito, incluso si este periodo es breve.

- Los tipos de interés, los salarios y los precios están vinculados a un índice de precios.

- La tasa de inflación acumulada a tres años ronda, o supera, el 100%.

Aunque el indicador numérico del 100% es un factor clave para determinar la hiperinflación, no es el único y no debe considerarse de forma aislada. Aplicar todos estos factores podría hacer que una economía se considere hiperinflacionaria incluso aunque su tasa de inflación acumulada a tres años sea, por ejemplo, de tan solo el 80%.

La NIC 29 se aplica a partir del inicio del periodo sobre el que se informa en el que la empresa establece la existencia de hiperinflación.

Acciones que debe realizar la dirección

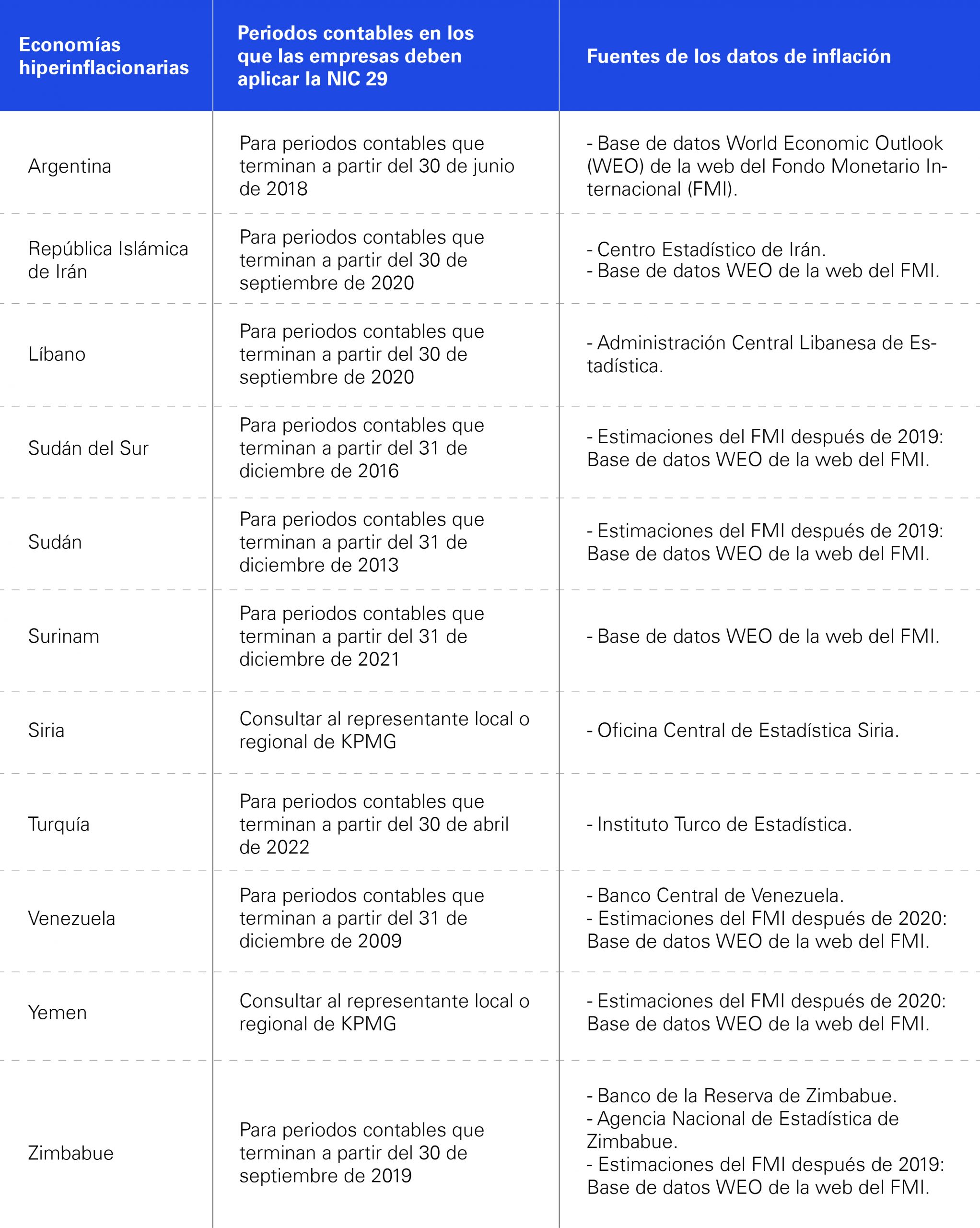

La dirección debe controlar todas las economías que son hiperinflacionarias y aplicar la NIC 29 cuando sea necesario. Sobre la base de nuestra evaluación según la NIC 29, actualmente consideramos hiperinflacionarias las siguientes economías:

Artículo publicado el 14 de julio de 2022

Deja un comentario