‘Social commerce’: las redes sociales se transforman en tiendas

Las redes sociales constituyen el segundo canal digital que más emplean los compradores online.

5 marzo, 2025

6 min

El mes de noviembre representa el pistoletazo de salida a los tres meses del año más decisivos para el consumo. El llamado Golden Quarter aglutina fechas tan significativas como el Black Friday (ampliándose cada vez más a Black Week e incluso Black Month), Cyber Monday, las compras previas a Navidad y Reyes o las rebajas de enero. Este incremento estacional del consumo se enfrenta a un factor determinante para los consumidores y las empresas del sector: la elevada y persistente inflación. Esta subida generalizada de precios será, de hecho, uno de los factores que podrían impulsar al alza el gasto en este periodo.

Además, en el actual contexto inflacionario, el precio representa el atributo más relevante para un consumidor cada vez más informado que muestra una alta expectativa en las ofertas y promociones de este periodo e intención de aprovecharlas. Por ello, las empresas del sector necesitarán encontrar un equilibrio entre dar respuesta a estas expectativas de los clientes sobre las ofertas y proteger sus márgenes ante la presión en costes y la dificultad de repercutirlos. Tal y como explica Enrique Porta, socio responsable de Consumo y Retail de KPMG en España: “Cualquier acción promocional debe realizarse con precisión quirúrgica, analizando en profundidad la elasticidad del consumidor a las variaciones de precio, considerando las diferencias que pueda haber entre categorías de producto, su estacionalidad y la previsión de la demanda y garantizando que ni la credibilidad ni la promesa de producto y servicio de la marca se ven alteradas”.

Estas y otras conclusiones se desgranan del estudio ‘Golden Quarter 23/24: un consumidor resiliente con ganas de disfrutar’, impulsado por KPMG y Appinio, basado en una encuesta a 1.000 consumidores españoles sobre sus expectativas e intención de compra en este momento clave para el consumo.

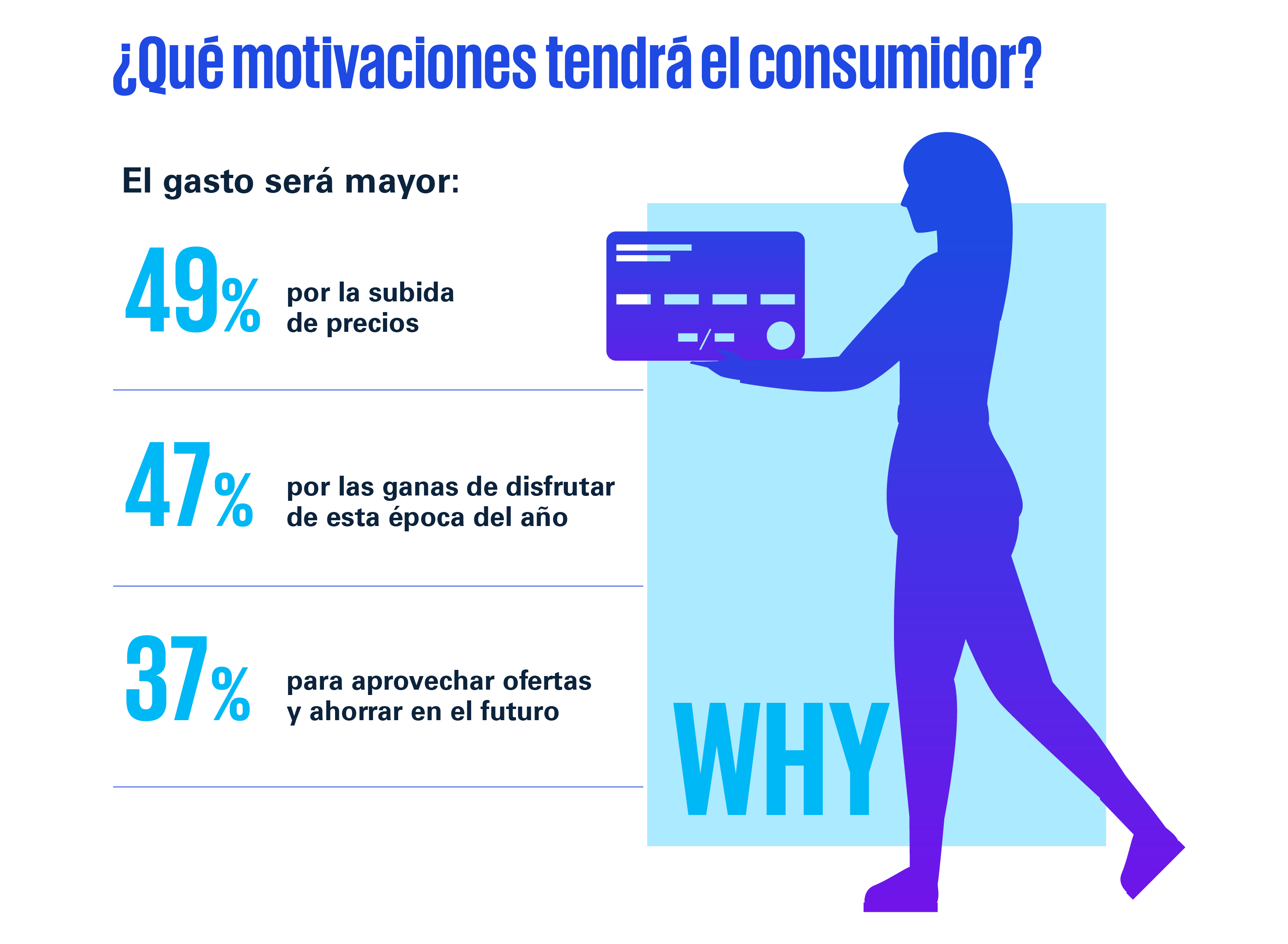

Más de la mitad de los hogares españoles han mejorado su situación económica en los últimos meses (Evolución renta disponible, gasto en consumo y ahorro), al igual que su nivel de confianza sobre la economía (Índice de Confianza del Consumidor), tal y como muestran los últimos datos oficiales (INE, CIS, Banco de España). No es de sorprender, por tanto, que el 44% de los consumidores tenga pensado gastar más que el año pasado en este periodo. De hecho, el presupuesto medio será de 727 euros por consumidor en este GQ, según revelan los resultados de la encuesta. Aunque la expectativa de gasto está sobre todo determinada por la edad y el poder adquisitivo, se percibe una mayor predisposición a incrementar el gasto entre los consumidores más jóvenes, especialmente en ocio y experiencias.

Además del efecto de la inflación, la búsqueda intensiva de ofertas y promociones, en muchos casos para anticipar compras y ahorrar en el futuro, será otro de los motivos que justificarían un mayor gasto.

Asimismo, existe otro factor que tendrá gran relevancia: el deseo de disfrutar del consumidor, una tendencia que se ha acentuado en los últimos meses. Pese a la subida de precios, especialmente en las partidas de gasto más esenciales, el consumidor no está dispuesto a renunciar al ocio y al gasto discrecional. Y es que, como explica Enrique Porta, la sociedad lleva varios años acumulando diferentes impactos negativos (pandemia, conflictos bélicos y geopolíticos, crisis climática…) y el consumidor está buscando con más intensidad momentos de socialización, esparcimiento y desconexión, algo especialmente relevante para las generaciones más jóvenes, que se han visto privadas de ocasiones que ahora quieren recuperar.

Ante este escenario, y como subraya Juan Rojas, Manager de Consumo y Retail de KPMG en España, “la salud emocional es un vector cada vez más relevante para el consumo y aquellos sectores y propuestas de valor que orbiten en torno a las experiencias y el bienestar podrían verse beneficiados. Hacer disfrutar al consumidor tiene premio”.

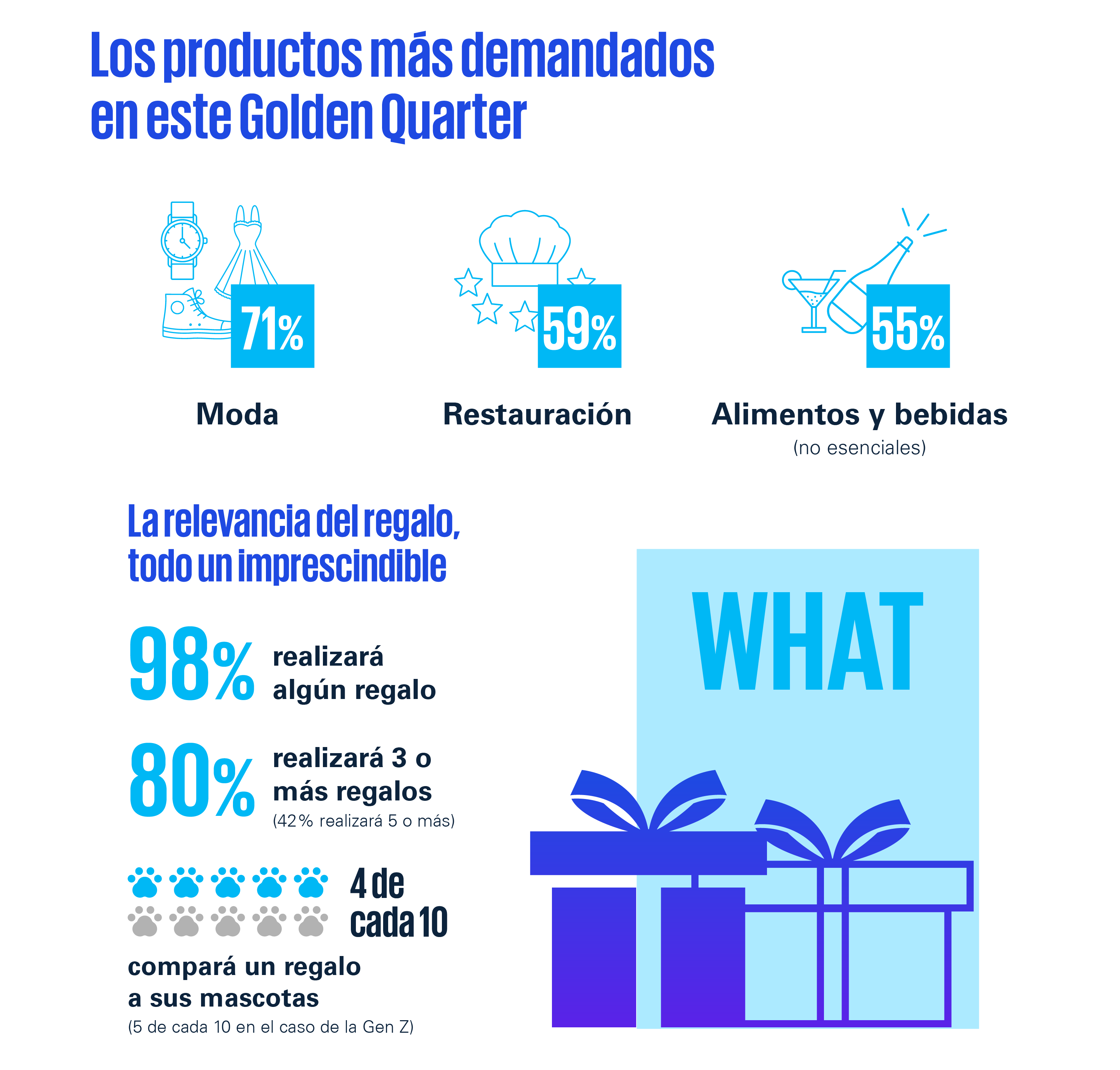

Al igual que ocurre en otras ediciones del GQ, la moda continúa siendo una de las principales categorías de gasto (71%), pero cabe destacar la importancia que adquieren la restauración (59%), así como los alimentos y bebidas (compras no esenciales) (55%) y la belleza y el cuidado personal (39%). Adicionalmente, los regalos seguirán teniendo un papel clave en estas fechas: el 98% de los consumidores en España prevé realizar regalos (80% de ellos realizará 3 o más). Y, en este sentido, el ocio continúa conquistando adeptos, pues 2 de cada 10 consumidores prefieren regalar ocio, siendo 3 de cada 10 en el caso de las nuevas generaciones.

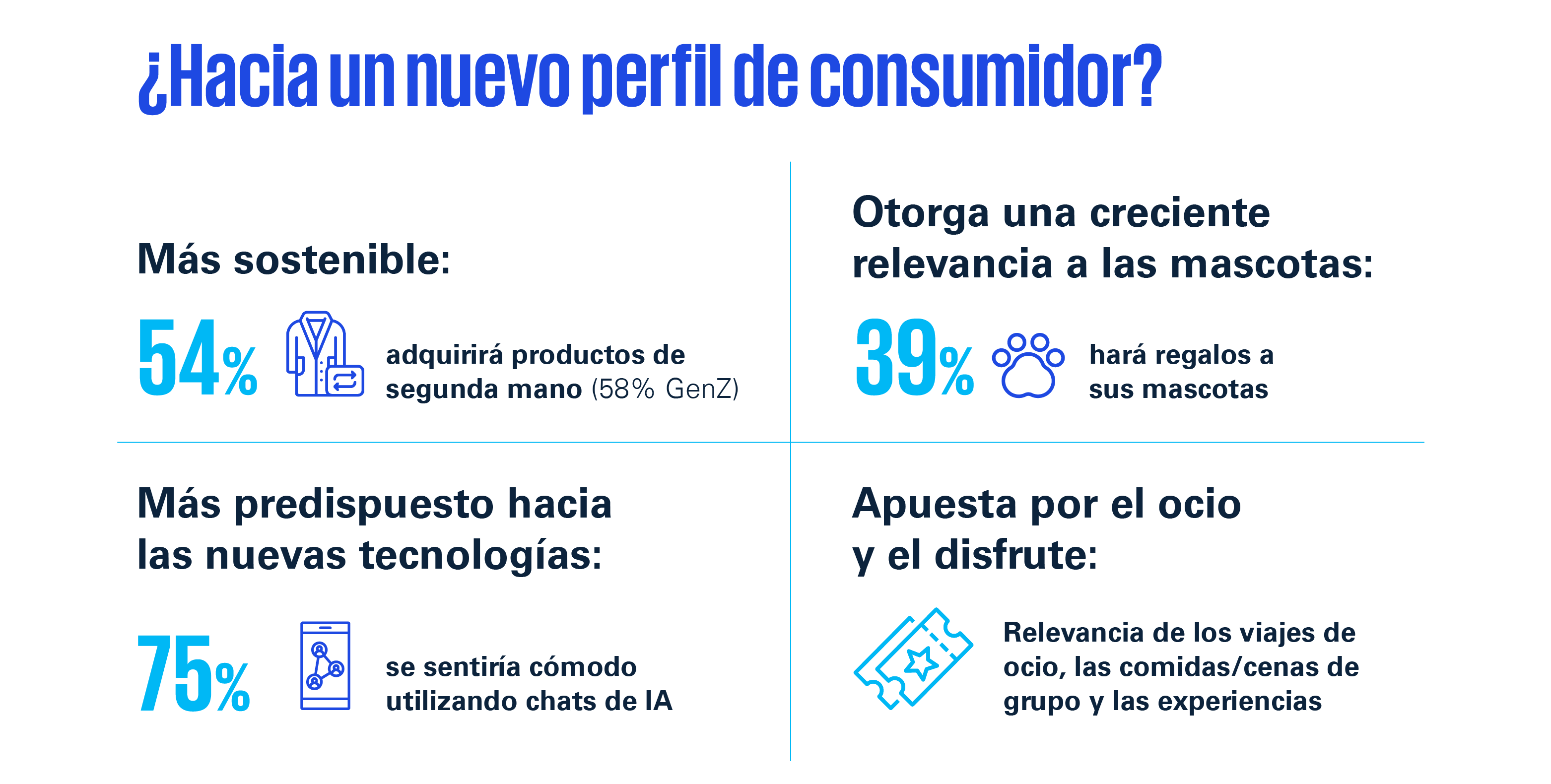

Además, existen nuevas oportunidades ante la mayor aceptación del consumo de segunda mano y otros modelos alternativos, especialmente de las generaciones más jóvenes. De hecho, el 58% de los consumidores de la llamada GenZ tienen previsto adquirir productos de segunda mano en este periodo.

“Los clientes no solamente recurren a los productos de segunda mano por motivos económicos, sino que esta tendencia responde también a su creciente concienciación medioambiental y a su voluntad de participar en un consumo más responsable que permita alargar la vida útil de los productos”, aclara Enrique Porta. Además, estos modelos también están siendo respaldados por los movimientos de grandes players del sector y otras marcas y por la creciente visibilidad que están proyectando diferentes celebridades, favoreciendo así una progresiva desestigmatización.

El relevante cambio generacional que experimenta la industria está presente también en el surgimiento de nuevos modelos familiares, que conceden cada vez una mayor relevancia a las mascotas en la unidad familiar sobre todo en las grandes ciudades. “El mercado pet es cada vez más atractivo y se va a sofisticar con la entrada de actores no tradicionales. Ya hay marcas de moda que tienen colecciones para mascotas, cadenas de restauración con productos para mascotas… Pueden parecer movimientos triviales, pero tiene todo el sentido que las marcas se pregunten si tienen algo que ofrecer para extender su propuesta de valor hacia un miembro cada vez más relevante en los hogares y querido por el consumidor, reforzando así su conexión con este».

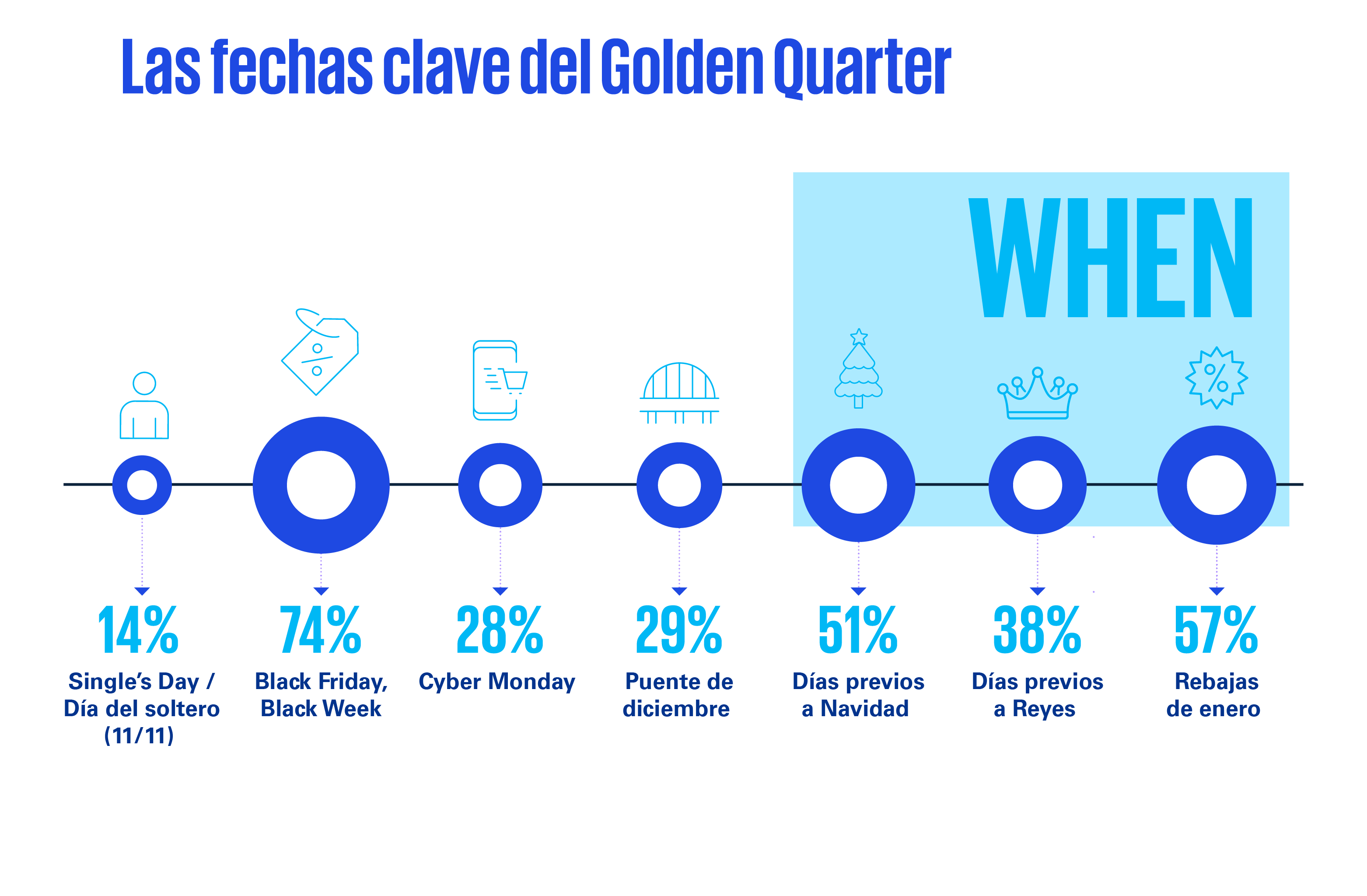

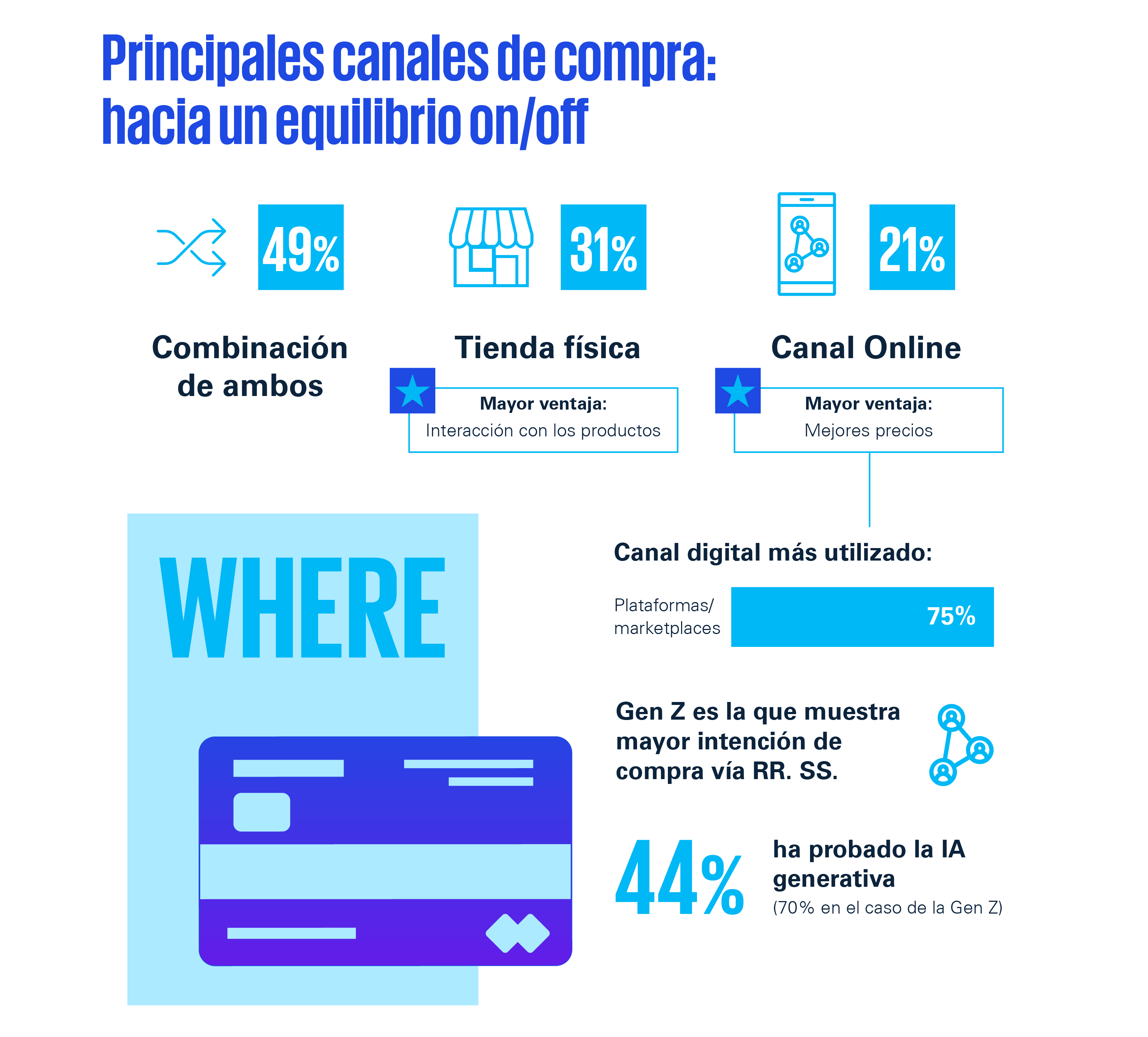

El Black Friday / Black Week es el evento promocional con más intención de compra. Así lo afirma el 74% de los consumidores encuestados. Le siguen las rebajas de enero (57%) y los días previos a Navidad (51%), reflejando así una elevada dispersión a la hora de repartir el gasto. A este respecto, “los consumidores se muestran más reflexivos: la mayoría sabe qué productos quiere y espera el buen momento para adquirirlos, una decisión en la que influirán de forma decisiva los entornos digitales dada la creciente facilidad que ofrecen para comparar precios, con independencia de que la compra se ejecute en dichos entornos o en las tiendas físicas”, subraya Juan Rojas.

Los consumidores son cada vez más versátiles en su interacción con las marcas y se espera que este Golden Quarter sea más híbrido que nunca, con un mayor equilibrio entre los canales físicos y online. En este sentido, los consumidores valoran especialmente de los establecimientos físicos la posibilidad de interactuar con los productos y servicios y vivir experiencias, mientras que recurren a los canales digitales con el objetivo de encontrar mejores ofertas y por comodidad.

En consecuencia, tal y como explica el socio responsable de Consumo y Retail de KPMG en España, “los retailers que tengan integrados sin fricciones sus entornos off y on, y a su vez sean capaces de orquestar experiencias memorables y uniformes tendrán una ventaja competitiva”.

Asimismo, y como refleja el estudio, los consumidores muestran predisposición a la hora de utilizar tecnologías disruptivas como la inteligencia artificial (IA) en sus compras. De hecho, casi la mitad ya ha experimentado su uso. “La IAGen está llamada a revolucionar la interacción con el consumidor y ofrece importantes oportunidades de mejorar la atención al cliente y habilitar acciones más personalizadas y contextualizadas, en tiempo real, lo que sin duda favorecerá la fidelización y recurrencia”, explica. A su vez, cabe destacar la mayor intención de compra vía redes sociales sobre todo entre los consumidores más jóvenes.

En definitiva, este nuevo Golden Quarter desvela factores determinantes para la evolución y el futuro del sector de Consumo y Retail. Las organizaciones necesitarán atender a los nuevos hábitos y formas de consumo de un cliente cada vez más concienciado con el planeta, predispuesto a incorporar las nuevas tecnologías en sus procesos de compra y decidido a recuperar el ocio y las experiencias tras un complejo período de restricción e incertidumbre.

Deja un comentario