La petición de los inversores de avanzar hacia una información más relevante, comparable y transparente ha motivado la propuesta del International Standard Accounting Board (IASB) para emitir la norma contable IFRS 18 Presentación e información a desglosar en los estados financieros1. Esta norma está llamada a sustituir a la IAS 1 Presentación de Estados Financieros, con el objetivo de permitir a las empresas que expliquen mejor su desempeño a través de sus estados financieros.

No solo los inversores sino otras partes interesadas también se beneficiarán de una mayor coherencia en la presentación de las cuentas de resultados y de los estados de flujos de efectivo, así como de una información más desglosada.

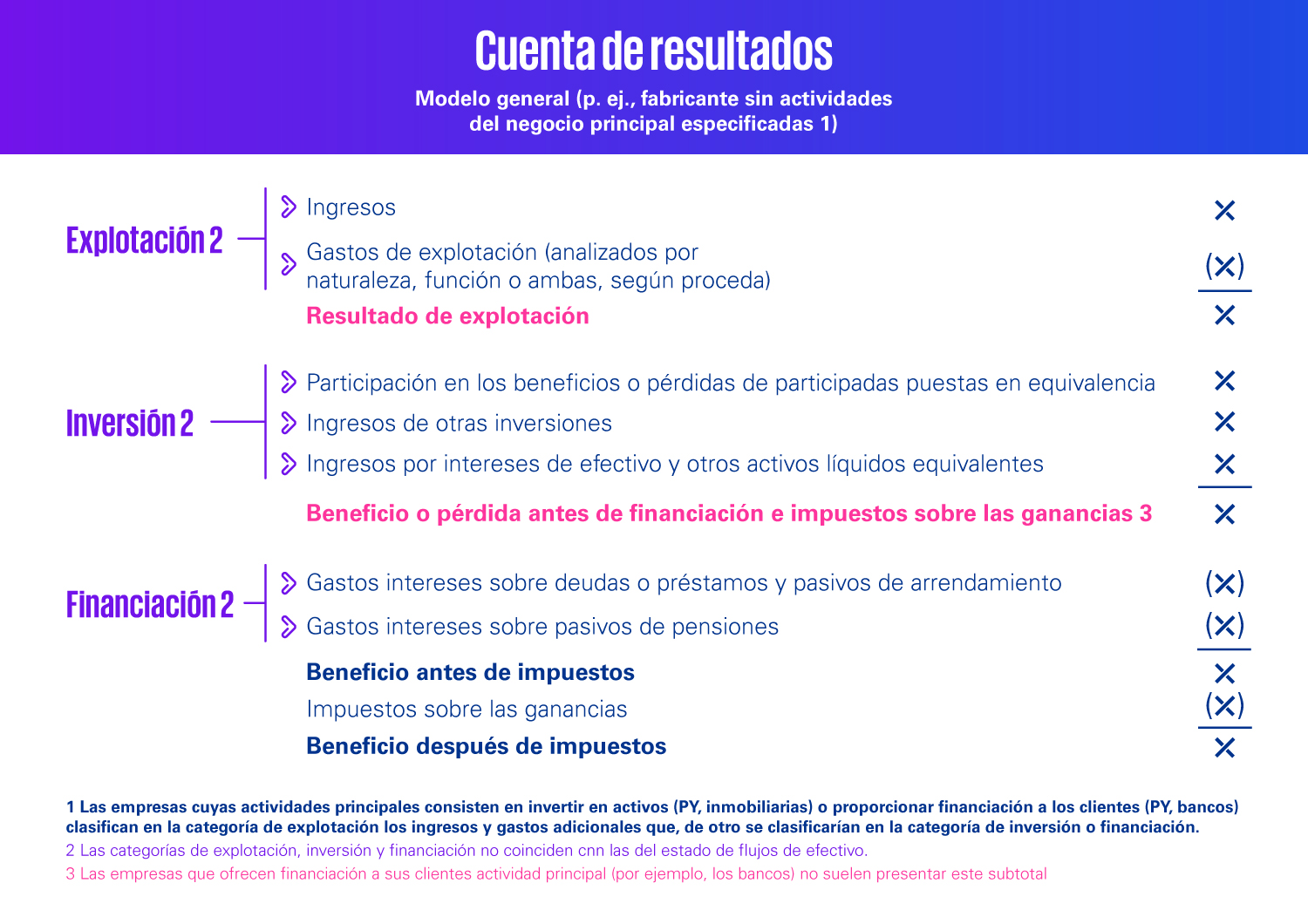

¿Qué implican estos cambios para la información financiera de las empresas? A modo de resumen, la IFRS 18 incluye tres categorías de ingresos y gastos, dos subtotales del estado de resultados y una sola nota sobre medidas alternativas de rendimiento. Pero no se alarmen, el beneficio neto de las empresas no se modificará. Lo que sí cambiará es la forma de presentar sus resultados en la cuenta de pérdidas y ganancias y de desglosar la información en las notas a los estados financieros. Esto incluye el desglose de ciertos indicadores no regulados en los PCGA —medidas alternativas de rendimiento (APM, por sus siglas en inglés)— que ahora formarán parte de los estados financieros auditados.

Resultado operativo

Según las Normas de contabilidad NIIF vigentes, las empresas emplean diferentes formatos para presentar sus resultados, lo que dificulta que los inversores realicen comparaciones entre distintas sociedades. De hecho, en una muestra del grupo de trabajo del emisor internacional sobre esta norma se concluyó que el 63% de las empresas informaba del subtotal ‘resultado operativo’ en sus estados financieros, utilizando nueve maneras diferentes de calcularlo.

De ahí la necesidad de avanzar en una norma que ofrezca una información más coherente, comparable y transparente. En este sentido, la NIIF 18 promueve una cuenta de resultados más estructurada, como se expone a continuación. En concreto, introduce una nueva definición del subtotal «resultado de explotación» y la obligación de distribuir todos los ingresos y gastos entre tres nuevas categorías distintas en función de las principales actividades de la empresa.

Deja un comentario