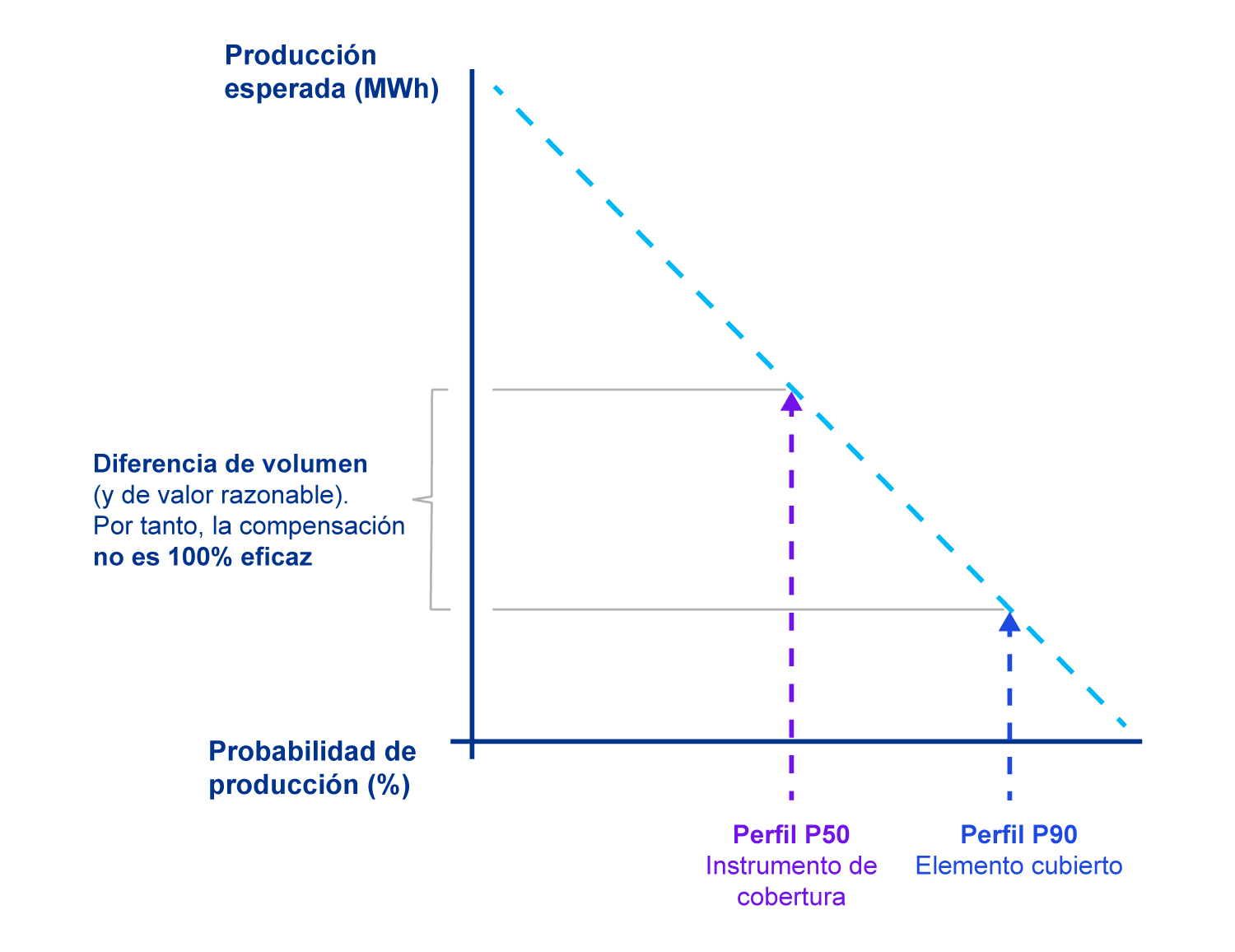

Las modificaciones normativas propuestas permiten evitar el efecto negativo de la aplicación del criterio de alta probabilidad en las coberturas con PPAs ‘pay-as-produced’. Estas modificaciones se aplicarán de forma prospectiva, permitiendo corregir las designaciones existentes (sin discontinuación) en el primer año en el que se apliquen los nuevos criterios.

3. Nuevos desgloses

Por último, las modificaciones normativas establecen unos nuevos requisitos de desglose que permitan a los usuarios de la información financiera entender el impacto de estos contratos sobre los resultados y los flujos de caja futuros de las compañías. En particular, la propuesta de modificación incluye que:

- Se desglosen los términos y condiciones de los contratos. Por ejemplo, se debería desglosar el plazo, tipo de precio, referencia de mercado o máximos/mínimos de volumen de estos contratos.

- Para los contratos que no se midan a valor razonable con cambios en resultados, se deberá presentar la valoración del contrato o, alternativamente, las cantidades de energía que se espera entregar o recibir de los mismos en los años futuros.

- Se desglose información que permita a los usuarios de la información financiera entender cómo afectan los PPAs a la rentabilidad de las compañías. Por ejemplo, será necesario explicar qué porcentaje de la producción o del consumo se está cubriendo con PPAs y qué precio medio se obtiene con los mismos.

Los cambios propuestos estarían limitados a los contratos que cumplan las características para estar en el alcance de la modificación (‘pay-as-produced’ relativos a un activo de producción renovable).

El borrador está sujeto a comentarios hasta el 7 de agosto de 2024, y el IASB ha expresado que su intención es publicar las modificaciones en el cuarto trimestre de 2024, con la perspectiva inicial de que sea aplicable para ejercicios que se inicien a partir del 1 de enero de 2025. Sin embargo, en el borrador se indica que la aplicación anticipada es posible, por lo que se podría aplicar en 2024 si se cumplen los plazos previstos.

¿Qué podemos esperar de estos cambios?

Con todo ello, salvo que las modificaciones propuestas finalmente no salgan adelante o haya cambios relevantes en la versión final de las mismas, estas modificaciones suponen, en general, una mejora para las compañías.

Por un lado, se aclara la posibilidad de aplicar la excepción de uso propio y, por tanto, no valorar los contratos, aunque exista la posibilidad de que una parte de la energía recibida no se consuma y se revenda; por no coincidir de forma precisa con el perfil de consumo de una entidad.

Respecto a los generadores con PPAs financieros, entre otros beneficios, el cambio normativo permitirá la reducción de las ineficacias que muchos están reconociendo por la aplicación del requerimiento de alta probabilidad de las transacciones previstas.

Por último, en relación con la contratación de PPAs en consumidores, la incertidumbre contable está frenando a empresas para firmar los acuerdos. Por tanto, si el cambio normativo prospera y se facilita la aplicación de contabilidad de coberturas, cabe esperar un mayor volumen de contratos en estas sociedades.

En cualquier caso, desde nuestra perspectiva aún existen muchos retos relacionados con los PPAs que no están cubiertos por los cambios propuestos, (por ejemplo, el tratamiento de las Garantías de Origen, la ausencia de datos observables o la necesidad de modelos avanzados para la valoración de los contratos), por lo que seguirá siendo un asunto de foco de atención en los próximos años.

Deja un comentario