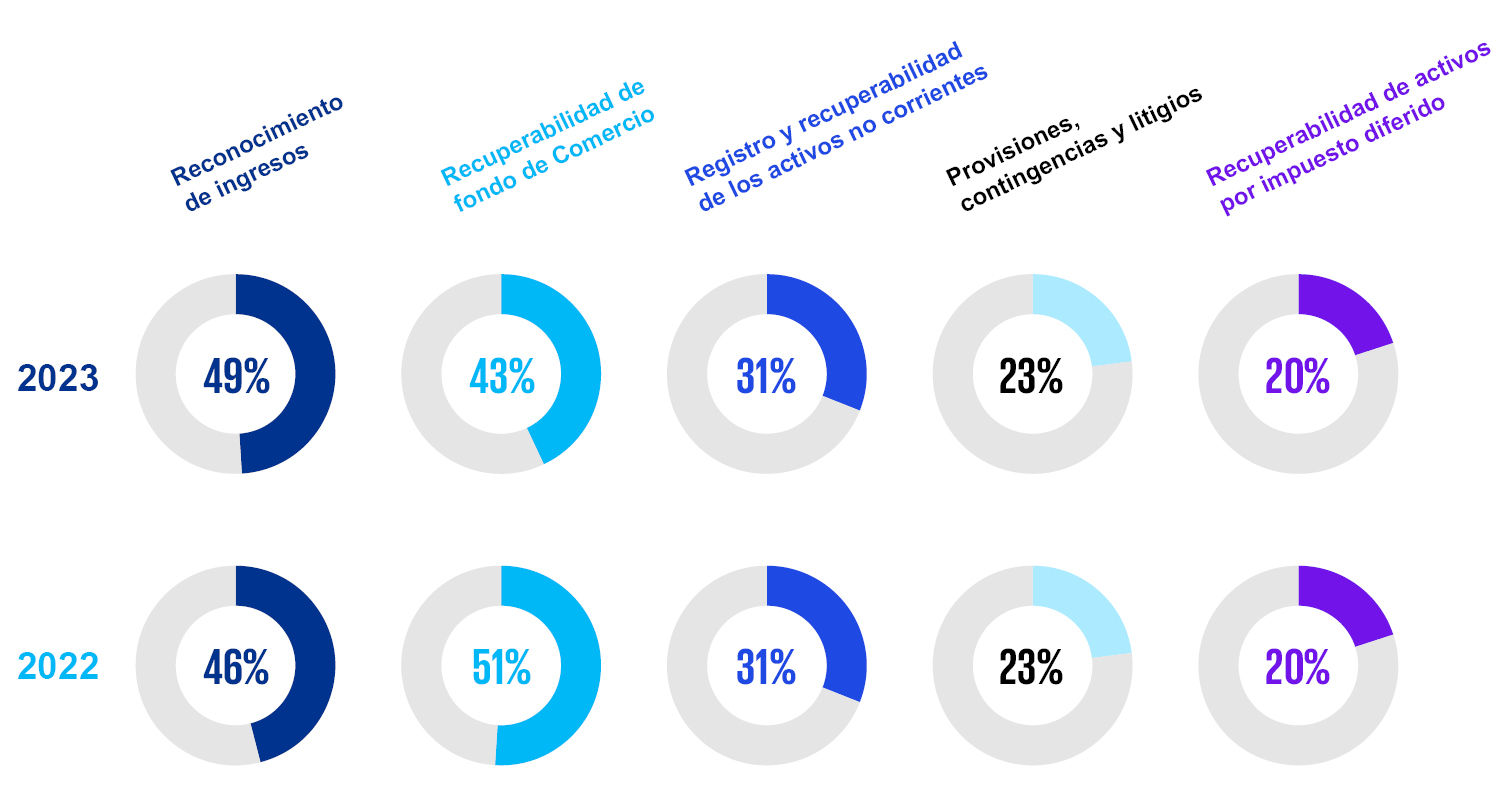

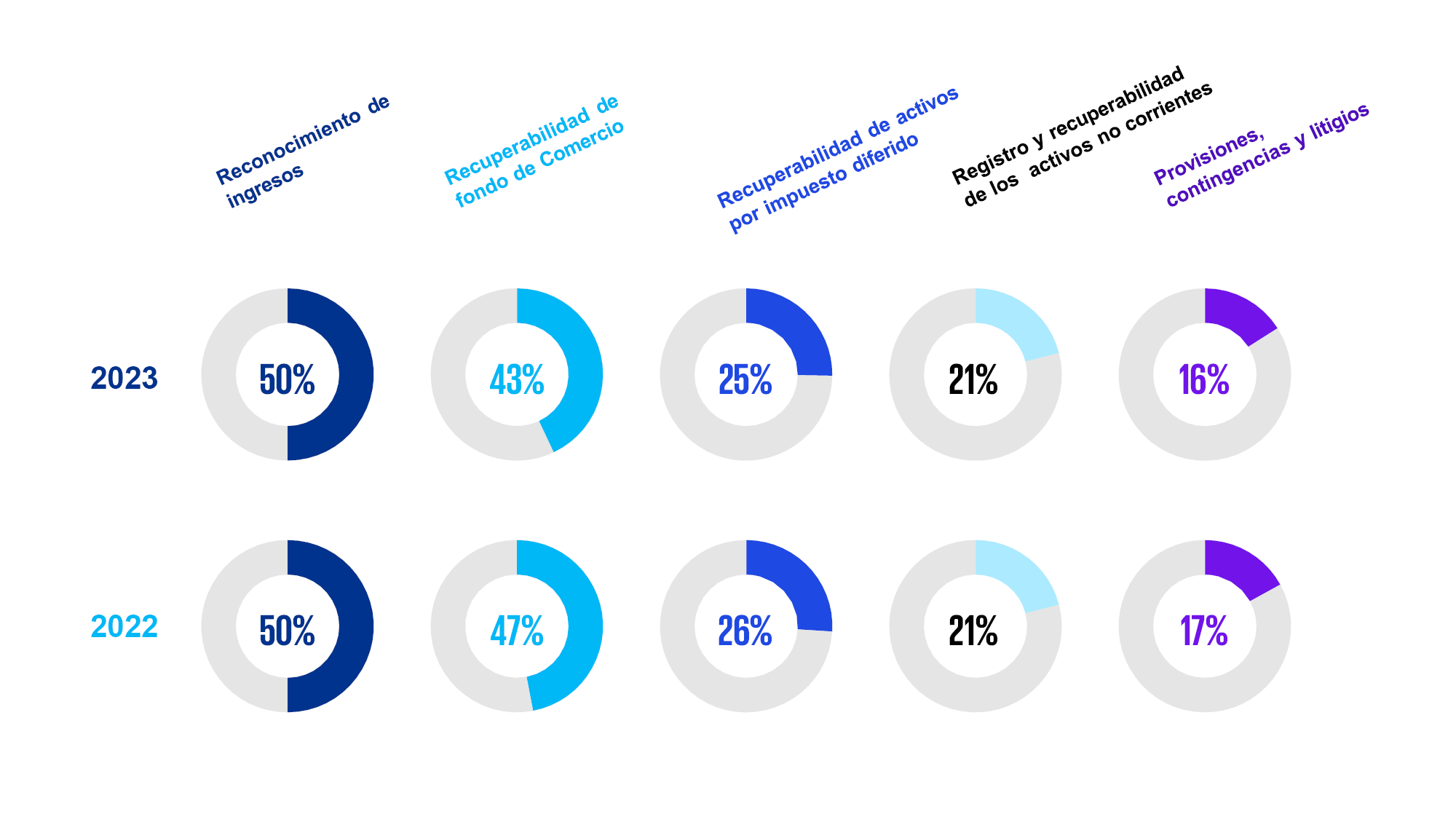

La desaparición de la Covid 19 y la mitigación de la inflación explican en parte la disminución del número de cuestiones clave de auditoría en las empresas españolas del IBEX 35, una caída que se hace más notoria en tres sectores, según el estudio: servicios y bienes de consumo, seguido de las infraestructuras y construcción y, en menor medida, banca y seguros, donde también se nota un menor foco en la recuperabilidad del fondo de comercio debido principalmente a la mejora de la actividad de negocio de las compañías.

Los planes de viabilidad impactan positivamente en la liquidez y solvencia de las empresas del mercado continuo

En el conjunto de las cotizadas también disminuye el número medio de cuestiones clave: en 2018 era de 2,83 y en 2023 fue de 2,29. Destaca, fuera de esta media, el alza en banca y seguros, donde llega a 3,3, debido fundamentalmente al primer año en vigor del cambio normativo en el sector asegurador, por la transición a NIIF 17 y NIIF 9.

Es más notable la reducción de las cuestiones clave en los sectores de infraestructura y construcción, industria y tecnología y telecomunicaciones.

Deja un comentario