‘Social commerce’: las redes sociales se transforman en tiendas

Las redes sociales constituyen el segundo canal digital que más emplean los compradores online.

5 marzo, 2025

6 min

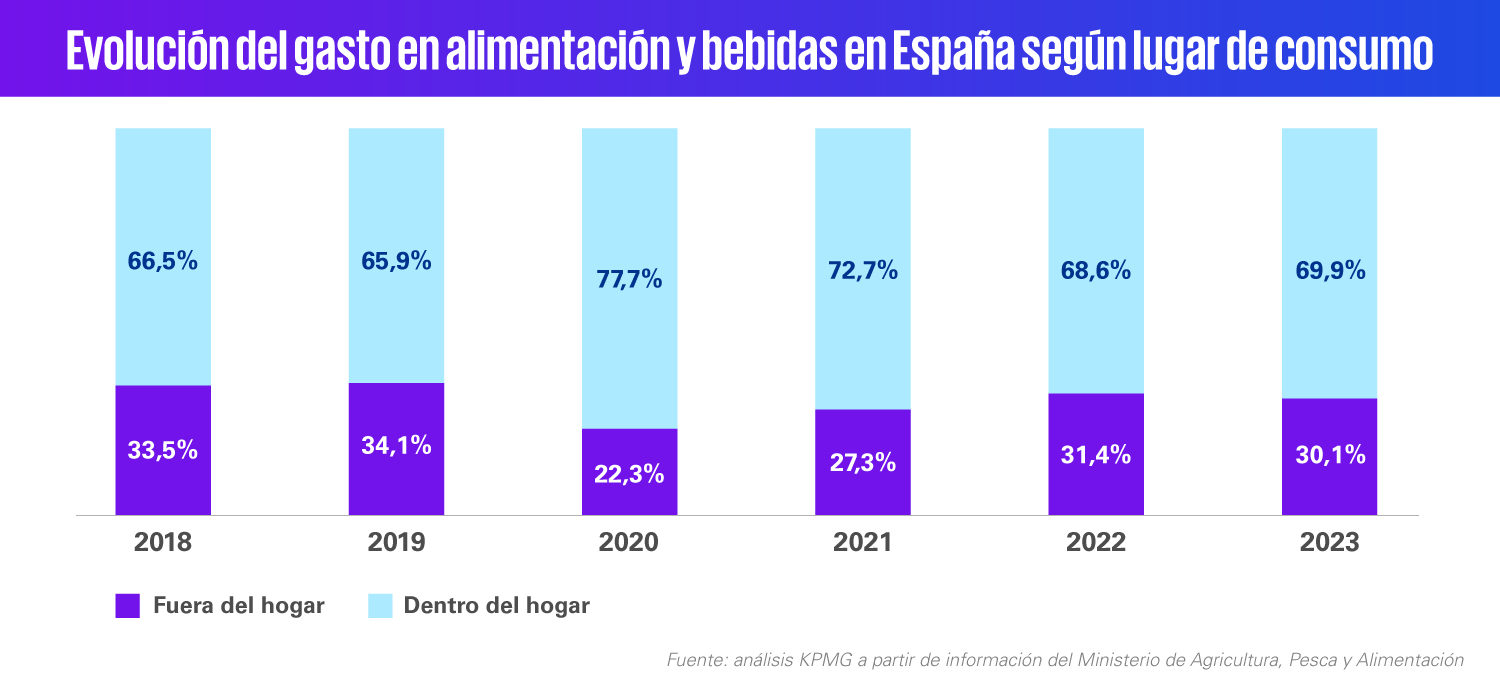

La dicotomía dentro/fuera del hogar tradicionalmente ha delimitado el negocio de los supermercados, que dominan el territorio doméstico, y los restaurantes, que lideran la calle. En este sentido, en España el 69,9% del gasto en alimentación y bebidas se destina a consumo dentro del hogar y el 30,1% restante se materializa fuera del entorno doméstico. Así lo indican los últimos datos publicados por el Ministerio de Agricultura, Pesca y Alimentación, referidos a 2023 y a residentes en territorio nacional (se excluye el turismo).

Sin embargo, ni todo lo que se come hoy en los hogares lo venden los supermercados (u otras tiendas de alimentación), ni todo lo que se consume fuera lo sirven los restaurantes (o bares, cafeterías o negocios análogos). Y es que las fronteras entre la distribución alimentaria y la restauración son cada vez más difusas y ambos sectores están convergiendo. Veamos por qué.

Si nos centramos en el consumo fuera del hogar (también conocido por sus siglas en inglés, OOH, out-of-home), se observa que la mencionada cuota actual del 30,1% es casi ocho puntos porcentuales superior a la que hubo en 2020, año en que se produjo un trasvase forzoso del consumo de la calle al hogar como consecuencia de la pandemia.

No obstante, pese a este crecimiento reciente, el OOH se sitúa todavía cuatro puntos por debajo del nivel que tenía en 2019, por lo que, aunque se ha producido una recuperación relevante, se ha visto condicionada por la inflación: en 2023 el consumo fuera del hogar cedió cuota en valor por el mayor crecimiento de los precios en la distribución alimentaria, aunque esto tiene importantes matices.

En cualquier caso, es razonable pensar que en los próximos años el consumo alimentario fuera del hogar podría continuar aumentando su cuota. No solo porque aún no ha alcanzado su nivel de penetración previo a la pandemia, sino porque la tendencia preCovid (en un escenario de precios mucho más estable) era ascendente: pasó del 32,2% en 2014 al 34,1% en 2019. Además, la cuota del OOH en España está todavía lejos de la que tienen otros mercados relativamente comparables (en Italia, Alemania, Francia o Reino Unido se sitúa por encima del 40%, según diversas fuentes).

Las fuerzas que impulsan el OOH son múltiples. Por citar solo algunas:

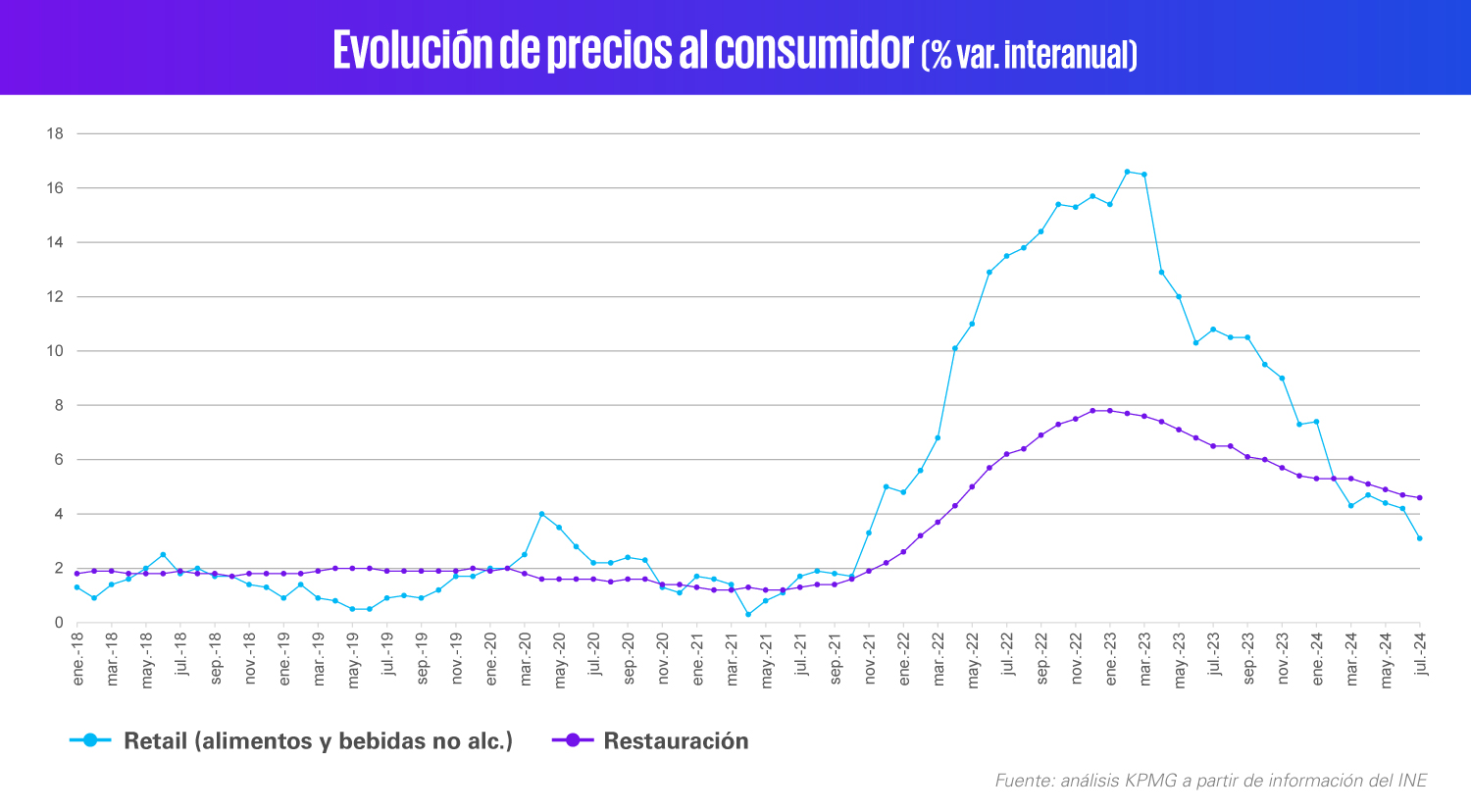

Más allá de estos vientos de cola, cabe destacar el efecto que puede tener el entorno inflacionario en el desarrollo del OOH. No en vano, durante 31 meses consecutivos (de julio de 2021 a enero de 2024) los precios en los supermercados se han incrementado más que en los restaurantes. Concretamente, casi el doble: la variación en ese periodo ha sido de un promedio de +9,8% y 5,2%, respectivamente.

Aunque, como se ha indicado, el diferencial de inflación ha provocado que el OOH ceda cuota en valor en 2023, este escenario ha estrechado el gap de precios entre la distribución alimentaria y la restauración y ha permitido a este último sector mejorar su competitividad precio y atractivo para el consumidor. Dicho de otra forma, cocinar en casa ya no es tan barato en comparación con comer en el restaurante, pues la primera opción se ha encarecido más que la segunda, lo que puede suponer un estímulo para esta última.

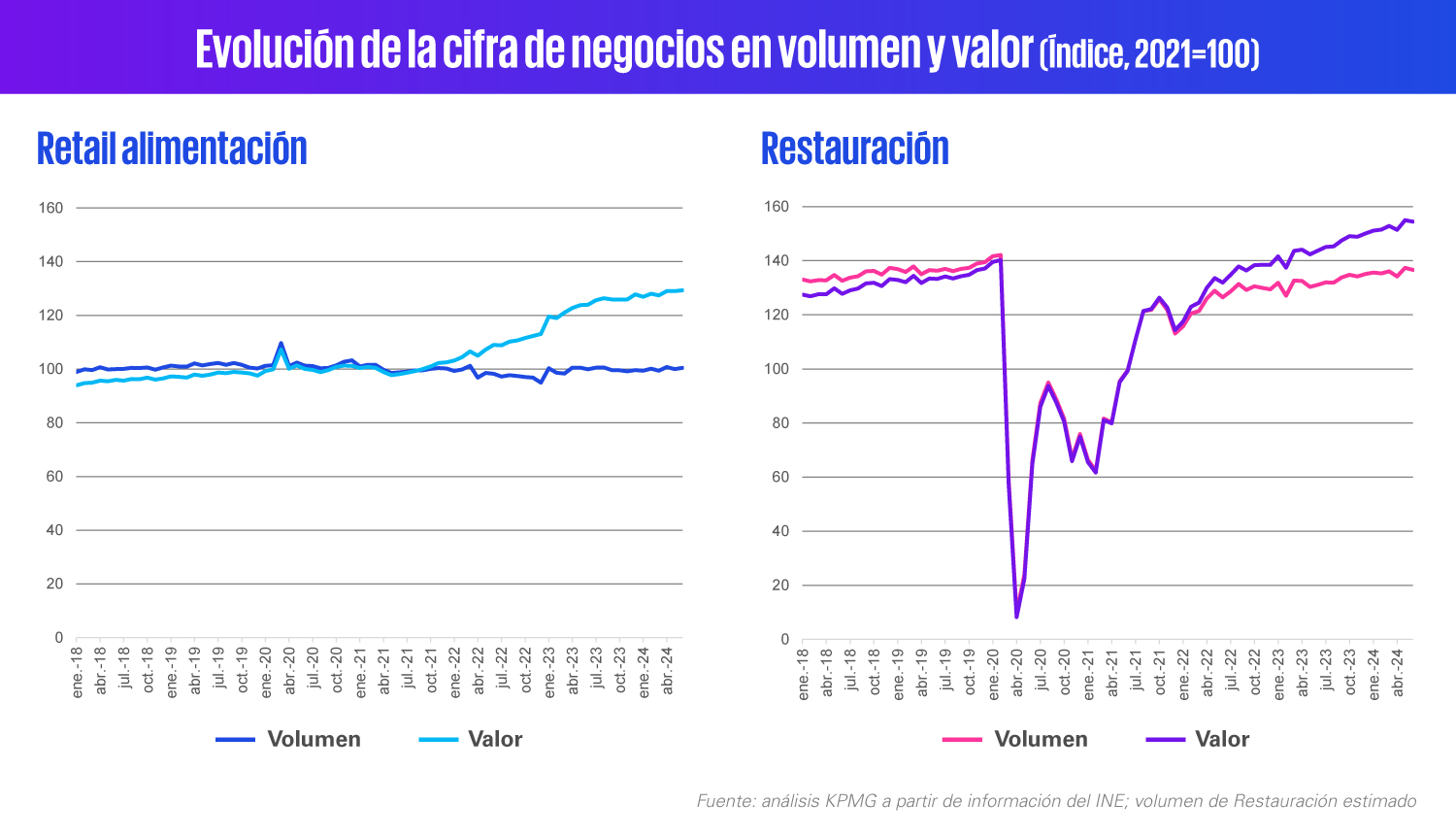

De hecho, si se deflactan las ventas de la distribución alimentaria, se observa cierto estancamiento en volumen (+1,9% en 2023) que contrasta con el fuerte crecimiento en valor (+14,2%), mientras que en el caso de la restauración la variación a precios constantes es mayor (+4,6%) y menos alejada que la que se registra en términos corrientes (+9,7%). Es decir, descontando el IPC, la restauración habría ganado cuota de estómago en 2023.

¿Se trata de una oportunidad coyuntural o estructural para el OOH? Está aún por ver. Los últimos datos apuntan a que se está invirtiendo progresivamente la tendencia: en julio de 2024, la inflación en la distribución alimentaria fue un 3,1% y en los restaurantes un 4,6%. La estrategia de pricing de unos y otros será determinante en este sentido.

Por otro lado, frente a las mencionadas fuerzas de impulso, también habría que considerar ciertas fuerzas de contención para el crecimiento del OOH. Estas podrían ir desde las secuelas de la inflación (en forma de erosión del poder adquisitivo de los consumidores, tensiones en rentabilidad en el sector de la restauración…), o la incertidumbre económica, hasta retos en la atracción y fidelización de talento en la hostelería o posibles nuevos cisnes negros o shocks exógenos (lo improbable se ha vuelto probable) que afecten más a actividades no esenciales.

Tampoco se pueden obviar tendencias como la mayor demanda de productos saludables (aunque la restauración se está adaptando rápidamente a ello), otros cambios en los hábitos alimentarios (como variaciones en la frecuencia y cantidad de comidas diarias) o la consolidación del teletrabajo. En este último caso, no obstante, el impacto es relativo. Si bien el teletrabajo reduce la frecuentación a las oficinas y, con ello, las visitas a restaurantes del entorno en la franja del mediodía, al mismo tiempo puede estimular la actividad de restaurantes en barrios o zonas residenciales, habilitar nuevas ocasiones de consumo (e.g. afterwork) o incrementar la demanda de restauración en zonas beneficiadas por el nomadismo digital.

Suponiendo que las fuerzas de impulso del OOH sean de más intensidad que las de contención y que, por ello, la calle continúe ganando protagonismo en el consumo alimentario, los grandes beneficiados podrían ser los negocios de restauración. No obstante, los supermercados no se están quedando de brazos cruzados. Ni mucho menos.

Según se ha descrito, en gran medida el crecimiento del consumo fuera del hogar se explica por cambios en la demanda y, en concreto, por la creciente búsqueda de conveniencia y de experiencia/hedonismo por parte del consumidor. Estas dos tendencias, de gran relevancia para el sector alimentario, están muy alineadas con las características de la restauración y el sector las está sabiendo capitalizar.

La reacción por parte de los supermercados parece clara: transformar su surtido y su propuesta de valor para dar respuesta a las nuevas exigencias de los consumidores. Mención especial merece la mayor demanda de conveniencia (o comodidad). Es en este ámbito donde la distribución alimentaria puede explotar más sus fortalezas, apalancándose para ello en su gran capilaridad y proximidad al consumidor y en una de sus ventajas competitivas: el precio (que, pese a la inflación, continúa siendo inferior al del restaurante por la idiosincrasia de ambos negocios).

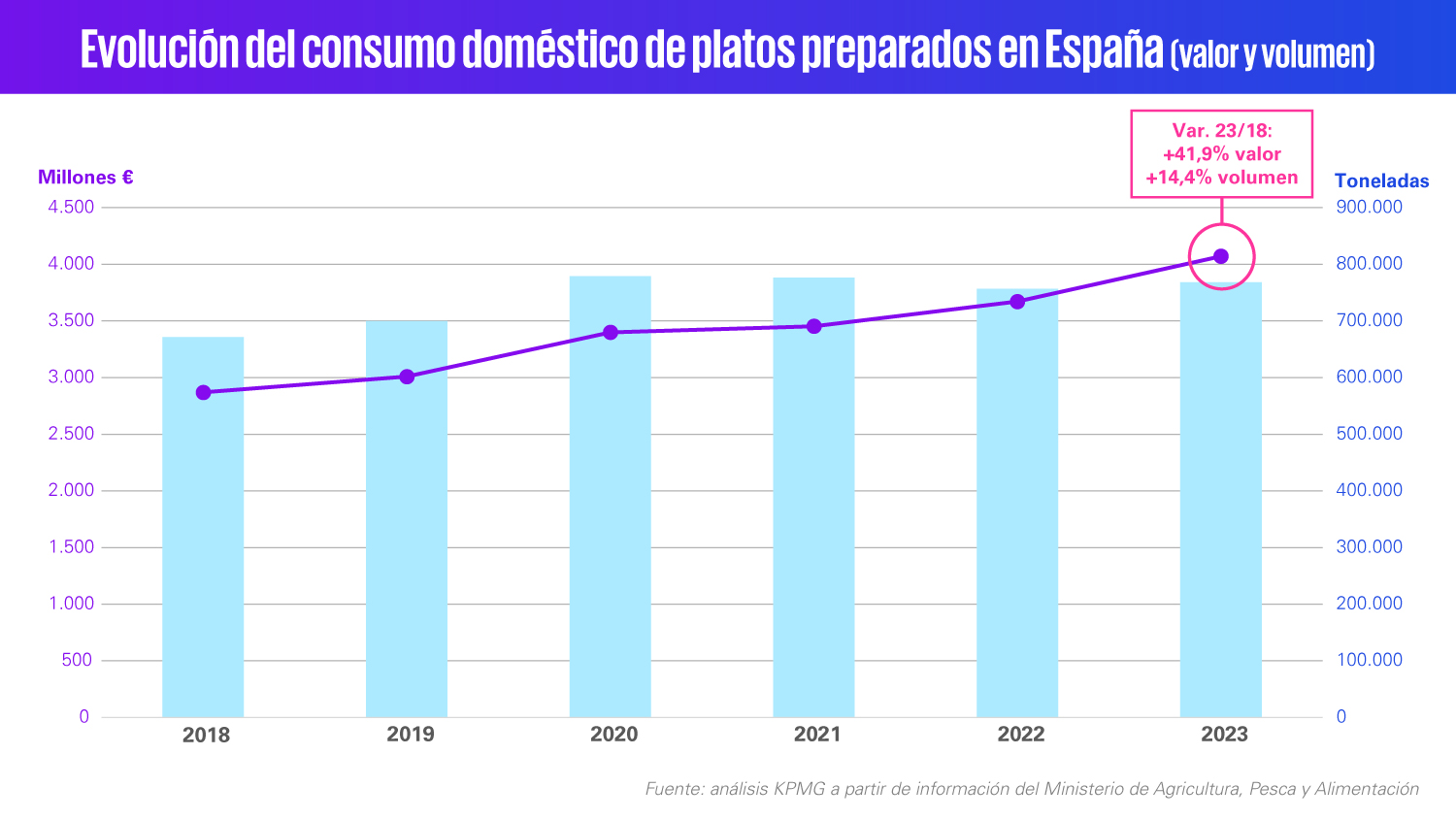

Como consecuencia de ello, los supermercados están aumentando las referencias y la superficie de venta dedicada a los productos preparados/listos para comer, lo que está favoreciendo el crecimiento de este segmento. Tal es así que, según estadísticas del MAPA, el mercado de platos preparados en España ha crecido un 41,9% en cinco años (de 2018 a 2023).

Evidentemente, este cambio está habilitado por una transformación en la industria alimentaria. Los fabricantes están revisando sus portfolios de productos para adaptarlos a los nuevos hábitos y preferencias del consumidor y cada vez son más los que incorporan productos de conveniencia —con frecuencia, más rentables— para complementar sus referencias. Es el caso, por ejemplo, de un fabricante de pasta seca que ahora también vende pasta fresca cocinada con otros ingredientes que solo requiere dos minutos de cocina.

Además, los retailers están sofisticando y “servitizando” su oferta de este tipo de productos. Ya no solo venden platos envasados, frescos y/o precocinados (para calentar en un par de minutos) desplegados en los lineales, sino que cada vez hay más supermercados con mostradores específicos y personal para servir, incluso de forma personalizada, comida de todo tipo preparada a diario o en el momento por el establecimiento. Es más, algunos van más allá y cuentan con mesas para consumir en el propio local.

De esta forma, con una visión más centrada en el consumidor, el negocio de la distribución alimentaria está evolucionando desde un enfoque de llenar la nevera o la despensa de sus compradores a llenar el estómago de sus clientes, de la forma en que decidan en cada momento, habilitando para ello todas las opciones.

Esta evolución, que puede suponer para los supermercados una palanca para generar tráfico y fidelización, representa una amenaza directa para la restauración y también un desafío para algunos fabricantes, en la medida en que se está transformando el espacio de venta de este canal tan relevante. No obstante, también surgirán oportunidades —probablemente no tardaremos en ver colaboraciones entre fabricantes y retailers en estas secciones listo para comer (por ejemplo, cocreando recetas y dando visibilidad a las marcas en estas zonas)—.

No solo la distribución alimentaria se está reinventando. La restauración hace tiempo que salió de su zona de confort, la calle, y se adentró de lleno en el hogar de los consumidores a través de los servicios de entrega a domicilio (delivery) o recogida en el local (take away).

Nuevamente, este movimiento está muy influenciado por la creciente búsqueda de conveniencia del consumidor, así como por la potenciación del hogar como centro de ocio y experiencias. En este último caso, se trata de una tendencia favorecida por la adopción masiva de plataformas de contenidos audiovisuales, que eclosionó durante la pandemia y se ha asentado. Además, los agregadores digitales han sido importantes catalizadores, contribuyendo de forma significativa al crecimiento del delivery al ampliar y concentrar la oferta y mejorar el servicio y la experiencia del consumidor.

Según el último Observatorio de la Restauración de Marca, que elaboramos desde KPMG en colaboración con la asociación Marcas de Restauración y Circana, este negocio (delivery+take away) supone ya el 22% de la facturación de las grandes cadenas de restauración en España, frente al 12% que suponía en 2019. Por tanto, se ha consolidado la ganancia de cuota que se produjo durante la pandemia.

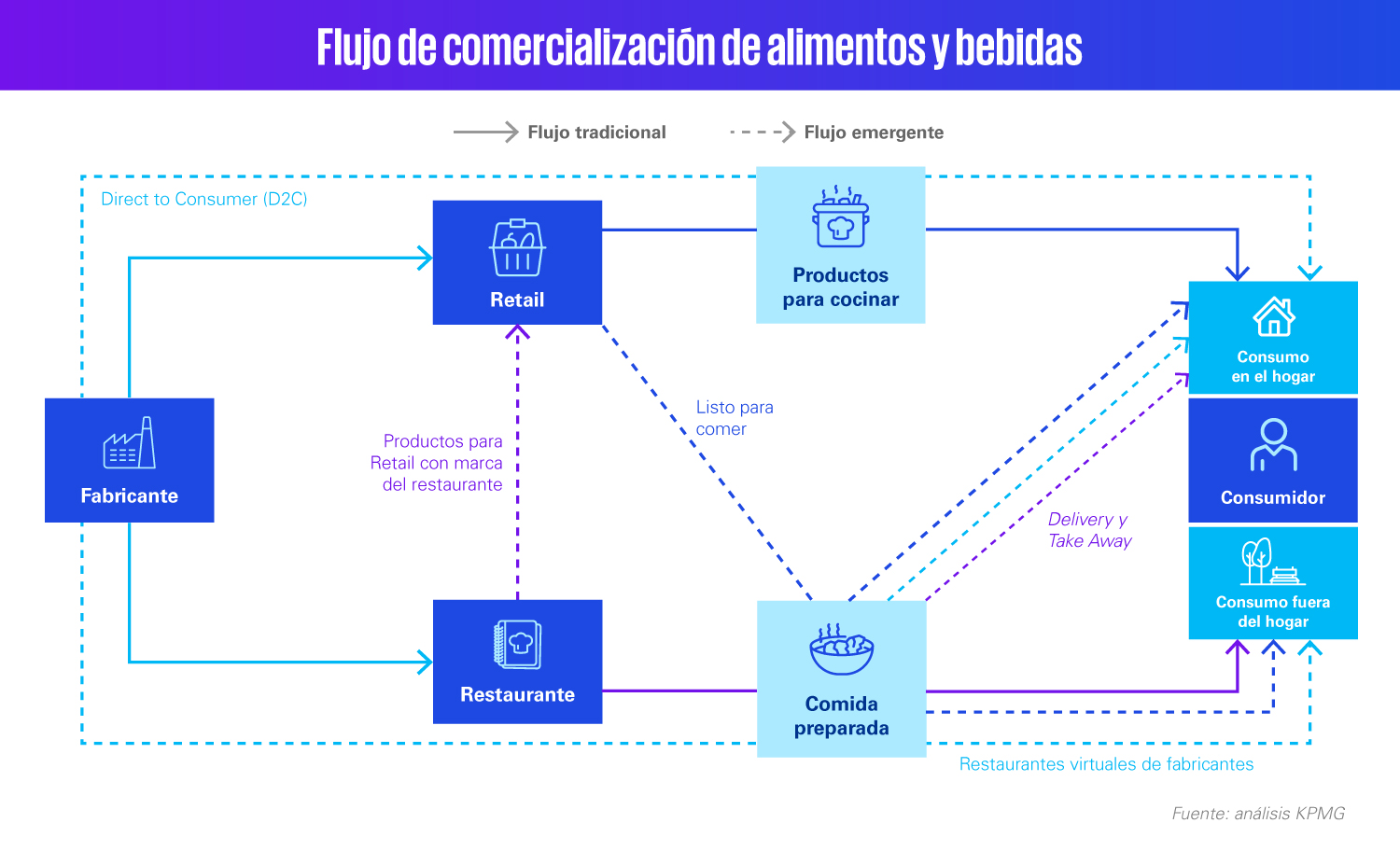

Los movimientos de comercialización no solo se están produciendo en el último eslabón de la cadena de valor alimentaria. Desde el punto de vista de los fabricantes y productores de alimentos y bebidas, uno de los fenómenos más destacados de los últimos años es el desarrollo de la conexión directa con el consumidor a nivel tanto relacional como transaccional (con la consecuente desintermediación). Este movimiento, conocido por sus siglas en inglés (D2C, direct-to-consumer), ha estado impulsado por el auge digital asociado a la pandemia y, más recientemente, por las presiones inflacionarias y el crecimiento de la marca de distribuidor (MDD), que está estrechando el espacio en el lineal para las marcas de fabricante.

El D2C se ha convertido para los fabricantes en un canal complementario a la tradicional venta B2B (vía mayoristas, minoristas o canal HORECA) que les permite mantener la relevancia ante los consumidores y mejorar el conocimiento de los mismos.

Según el estudio Perspectivas Bienes de Consumo, que hemos elaborado desde KPMG en colaboración con CEOE y que recoge input de decenas de directivos de compañías de gran consumo, la venta directa supone un nada desdeñable 23,5% de la facturación de las empresas encuestadas.

Existen también otras iniciativas no tan generalizadas, pero igualmente ilustrativas de la revolución en la que se halla inmersa la cadena alimentaria.

Por un lado, en un contexto de mayor madurez del mercado del delivery, están apareciendo nuevos actores con capacidad de aprovechar economías de escala a través de cocinas centralizadas dedicadas exclusivamente a estos servicios (las llamadas dark kitchens) y explotadas para marcas propias o de terceros. Incluso algunas cadenas de restauración tradicionales han lanzado negocios paralelos en este sentido. Este fenómeno está abriendo la posibilidad para los fabricantes de montar sus propios restaurantes virtuales, apalancándose para ello en el valor de sus marcas. Una conocida marca de kétchup, por ejemplo, lanzó un restaurante virtual de hamburguesas.

Por otro lado, son ya varias las enseñas de restauración que, igualmente aprovechando el poder de sus marcas, están entrando en los lineales de los supermercados vendiendo algunos de sus productos. El icónico pan brioche de una relevante cadena de hamburguesas es ejemplo de ello. En ambos casos, el objetivo no es tanto económico, pues son líneas de negocio marginales, sino mantener la relevancia ante el consumidor.

En definitiva, las dinámicas en la comercialización de alimentos y bebidas están cambiando y apuntan a un entorno más sofisticado, con un rol más polivalente y orientado al consumidor de los diferentes actores.

Salir de un restaurante con bolsas o comer en un supermercado son acciones cada vez más frecuentes que evidencian este cambio. Todo ello intensifica la “batalla por la cuota de estómago” y tiene importantes implicaciones para la propuesta de valor, la estrategia y el modelo operativo de los negocios de la cadena alimentaria.

Deja un comentario