Por su parte, el impacto de las amenazas geopolíticas se expande cada vez más allá de las fuentes convencionales hasta copar los espacios digitales. En ese sentido, las empresas necesitarán conjugar las ventajas y el avance de las nuevas tecnologías al tiempo que prioricen la ciberseguridad y la protección de los datos y la información de sus clientes. Adicionalmente, una adecuada gestión del dato se vislumbra como una fuente de éxito clave, que llevará hacia una toma de decisiones más estratégica, una mejor adaptación al entorno y una ventaja competitiva clave.

Las materias primas, en el punto de mira de los riesgos geopolíticos

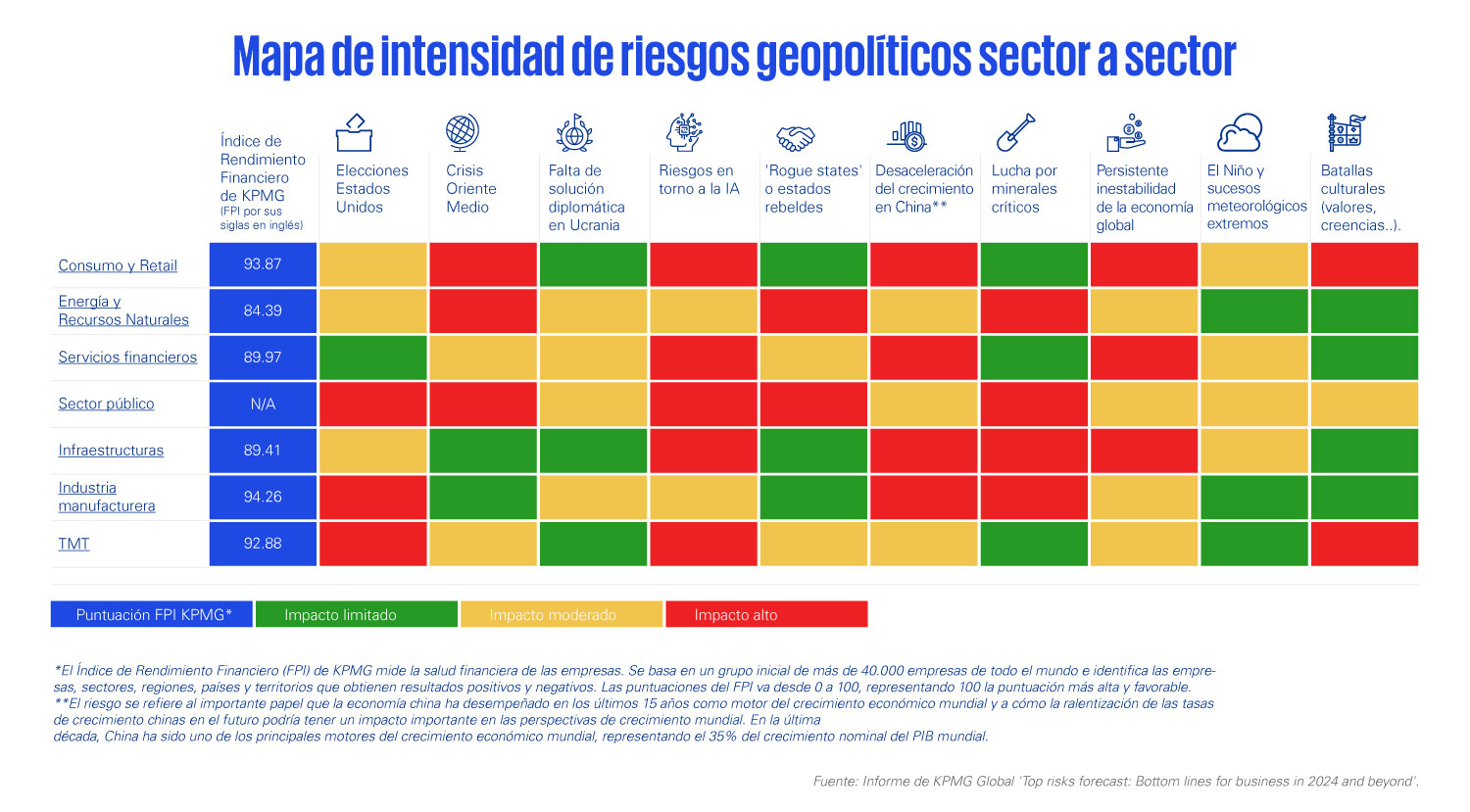

Los conflictos geopolíticos y la creciente competencia global por determinados minerales y recursos críticos sin duda pueden perturbar el suministro y dificultar el acceso fluido a los mismos. Como apunta Eduardo González, las organizaciones, junto con el apoyo de las instituciones, necesitarán mejorar la capacidad de resistencia a las perturbaciones en la cadena de suministro, aumentando así la capacidad de seguimiento a través de las pruebas de resistencia, garantizando esfuerzos coordinados para crear reservas estratégicas y fomentando la inversión y el comercio sostenibles.

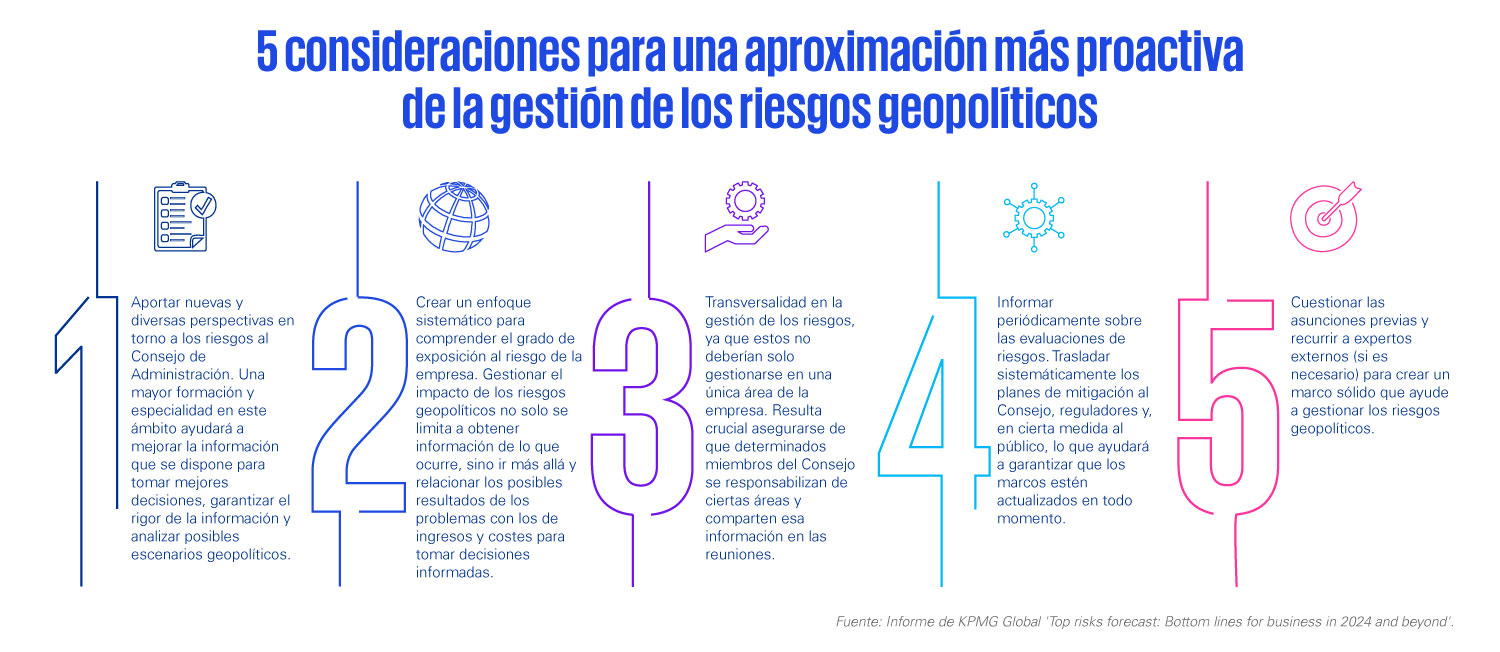

En palabras de Eduardo González, “es fundamental que los Consejos de Administración tomen conciencia de la importancia de estos asuntos, delimitando así responsabilidades y obligaciones para su adecuada gestión. Desde interpretar la realidad y conocer y predecir las tendencias geopolíticas actuales y futuras, hasta relacionar las políticas públicas y cuestiones regulatorias con las tendencias geopolíticas e incluir la geopolítica en los procesos de decisión y deliberación de manera transversal y periódica, dedicándole tiempo y recursos”.

Además de ser capaces de identificar riesgos, y también oportunidades, se recomienda analizar los distintos mercados y clasificarlos según la prioridad o relevancia (materialidad) del riesgo geopolítico (disrupciones, sanciones, aranceles, control de exportaciones/importaciones, divisas, etc.). Sin olvidar analizar cómo estos riesgos geopolíticos pueden afectar a clientes, proveedores, socios y otros grupos de interés. Como contempla Eduardo González, elaborar junto con el equipo directivo escenarios de riesgos y oportunidades, tendencias y fracturas (cisnes negros, rinocerontes grises) se identifica como una necesidad clave para la adecuada gestión de estas amenazas.

No hay duda de que, frente a un entorno de elevada volatilidad, las organizaciones necesitan encontrar ‘un nuevo equilibrio’ que les permita aprender a navegar en mitad de la incertidumbre. Todo ello desde un enfoque más estratégico, basado en la anticipación y dispuesto a aprovechar las ventajas y oportunidades sin dejar que las amenazas del entorno actúen como freno al crecimiento y a su apuesta por la innovación y el desarrollo. Más bien todo lo contrario: las corporaciones necesitan fomentar su capacidad de adaptación, resistencia y flexibilidad, así como extraer lecciones que impulsen su crecimiento más allá de la adversidad.