Además, este nuevo año traerá consigo un cambio en las condiciones del mercado. Las diferencias de valoración seguirán reduciéndose, lo que ofrecerá a los inversores privados más oportunidades de éxito. Se empezará a utilizar el dry powder, sobre todo a medida que los tipos de interés se estabilicen y la inflación siga bajando. Los esfuerzos por crear valor orgánico en las empresas en cartera deberían contribuir a reforzar las valoraciones y los beneficios. La tendencia en M&A está cambiando hacia las expansiones estratégicas y las compras apalancadas, con un aumento de la actividad de private equity gracias a las bajas primas de la deuda de riesgo.

Maximizar la operación con creación de valor

Este año, esperamos que la mejora de las condiciones del mercado – impulsada por la reducción de las diferencias de valoración, la estabilidad económica y las políticas monetarias favorables – siente las bases para una mayor actividad de transacciones. Es probable que sigan predominando las grandes operaciones, y las empresas de private equity deberían impulsar una actividad significativa, ya que pueden aprovechar unos tipos de interés más bajos y unas carteras más saneadas.

En este sentido, esperamos que los principales inversores se centren más en la creación de valor a lo largo de todo el ciclo de vida de la operación. De hecho, al fortalecer las empresas en cartera, aprovechar la eficiencia operativa y alinear las expectativas del mercado, muchos gestores están accionando palancas de transformación críticas que les están ayudando a aumentar los ingresos, mejorar la eficiencia y lograr un crecimiento sustancial en el cambiante panorama del mercado.

El nuevo año traerá consigo un repunte significativo en el ritmo de la actividad de acuerdos en todos los mercados y sectores. Vemos señales positivas en los datos macroeconómicos, la confianza de los gestores de private equity y la reducción de la diferencia de valoración. Con casi 3 billones de dólares en dry powder, esperamos que 2025 traiga consigo un importante despliegue de capital, tanto financiero como estratégico, a medida que los actores intenten transformarse de forma proactiva y reactiva para hacer frente a las cambiantes condiciones del mercado.

Con todo ello, los dealmakers debrían empezar pronto a cuantificar el valor de sus activos y operaciones, utilizando datos fiables y conocimientos experimentados. Este año deberían surgir grandes oportunidades y debemos estar preparados para aprovecharlas.

Autores: Liz Claydon, Global Head of Deal Advisory y Javier Rodríguez, Global Head of Strategy, KPMG International y socio responsable de Strategy and Value Creation en KPMG en España.

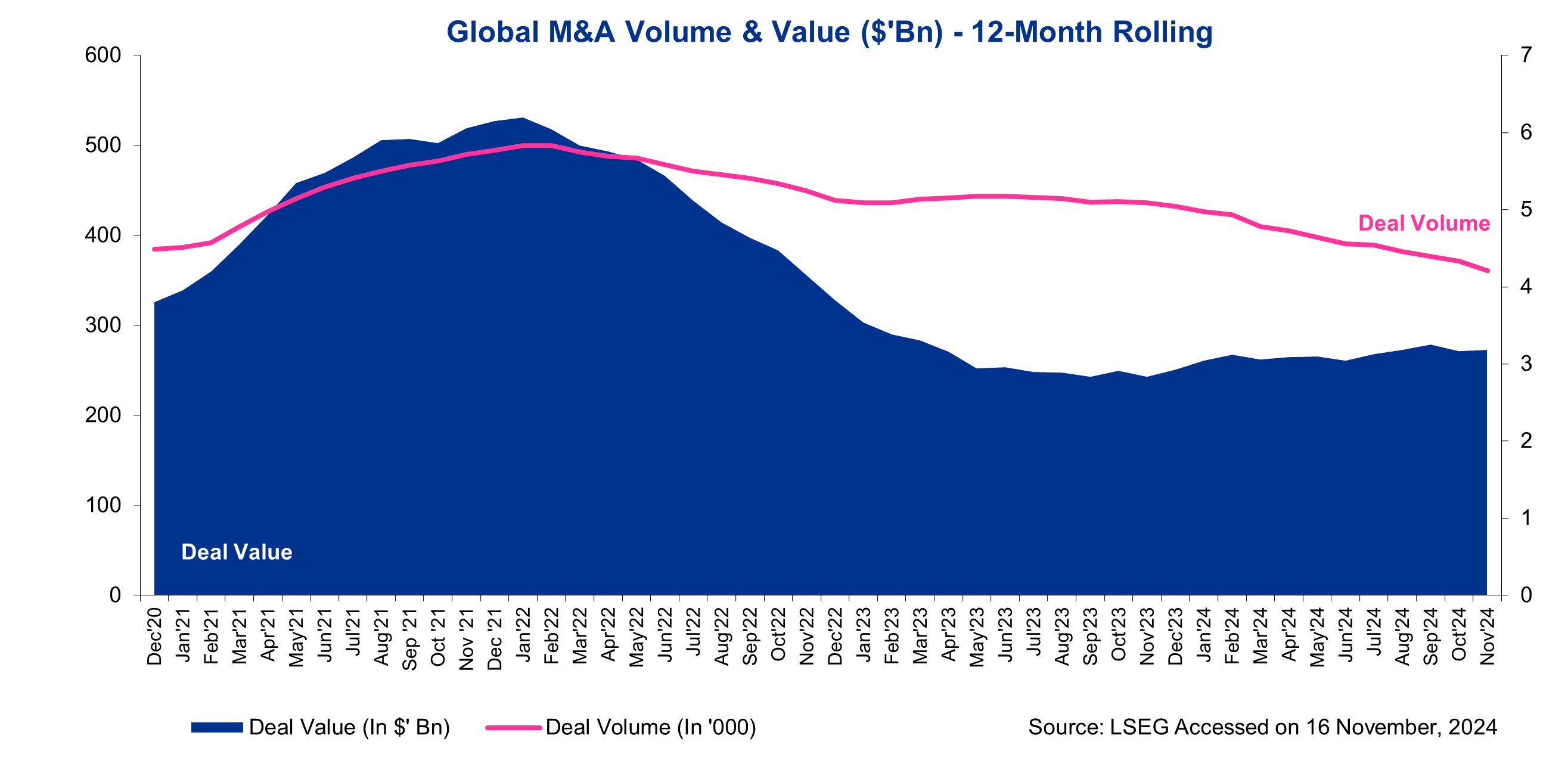

Fuente: M&A outlook 2025: Picking up momentum

Deja un comentario