Cambios para PPAs: la normativa contable se acerca a la realidad económica

El IASB pretende modificar determinados puntos de las normas contables.

14 mayo, 2024

5 min

En la actualidad, las empresas afrontan una serie de retos a la hora de aplicar la NIIF 9 Instrumentos financieros (NIIF 9) a los contratos o acuerdos de compraventa de electricidad renovable, habitualmente denominados «Power Purchase Agreements (PPA)». El Consejo de Normas Internacionales de Contabilidad (IASB) ha modificado la NIIF 9 para abordar estos retos.

Las modificaciones1 abordan los retos existentes a la hora de contabilizar determinados contratos de electricidad renovable e incrementan los requisitos de información a revelar. Incluyen orientaciones sobre cómo aplicar la excepción de «uso propio» para las empresas que sean compradoras en PPAs2 y especificaciones para la aplicación de requisitos de contabilidad de coberturas para compradores y vendedores en un PPAs.

El IASB ha añadido asimismo nuevos requisitos de información a revelar para determinados PPAs a la NIIF 7 Instrumentos financieros: Información a revelar y a la NIIF 19 Sociedades dependientes sin responsabilidad pública: Información a revelar.

Las modificaciones son una respuesta oportuna y ayudarán en la resolución de los desafíos existentes para las empresas que suscriben contratos de compraventa de electricidad renovable. Con la información adicional que se incluya en las notas de la memoria, se proporcionará un mayor nivel de transparencia a los usuarios sobre el efecto de dichos contratos en el rendimiento financiero y los flujos de caja futuros.

Bajo los requisitos de NIIF 9, no siempre está claro si una empresa que adquiere electricidad mediante un PPA puede aplicar la exención de uso propio a efectos contables. En caso de no aplicar la excepción de uso propio, los PPAs se contabilizan como instrumentos derivados valorados a valor razonable con cambios en resultados (FVTPL, por sus siglas en inglés). Los PPAs suelen ser acuerdos a largo plazo, por lo que su registro a FVTPL puede generar una volatilidad significativa en la cuenta de resultados.

Para aplicar la excepción de uso propio a un PPA, la NIIF 9 exige actualmente a las empresas que valoren si el contrato tiene por objeto la recepción de electricidad de acuerdo con las necesidades de compra o uso previstas por esta; es decir, si el comprador espera usar la cantidad que compra y, posteriormente, la usa.

La problemática al aplicar los requisitos surge debido a las características únicas de la electricidad. Entre ellas, cabe destacar la dificultad para almacenarla, así como el diseño, el funcionamiento y la estructura del mercado en el que se comercializa. Es decir, si una empresa compradora no puede utilizar la electricidad en un plazo breve, esta tiene que volver a venderse al mercado o será “recuperada” por el operador de mercado en un plazo determinado. Aunque estas ventas se producen debido a la estructura del mercado existente, y no para beneficiarse de las fluctuaciones de precios a corto plazo, bajo la norma actual no queda claro si la empresa puede aplicar la excepción de uso propio con arreglo a los requisitos vigentes que exigen que no existan ventas.

Las modificaciones, sin embargo, permiten a las empresas aplicar la excepción de uso propio a los PPAs si han sido, y esperan ser, compradoras netas de electricidad durante el periodo contractual. Para ello deberán considerar aspectos adicionales tales como el propósito y diseño de los contratos, información sobre los cambios en volúmenes que se espera utilizar y los motivos de las ventas pasadas y previstas de electricidad no utilizada dentro de un periodo corto tras la entrega.

Su aplicación tiene carácter retroactivo y se basará en los hechos y las circunstancias al comienzo del periodo de información de la aplicación inicial. Es decir, sin requerir la reexpresión de periodos anteriores.

Los PPA virtuales3 y los PPA que no cumplen la excepción de uso propio se contabilizan como derivados y se valoran a FVTPL. En estes casos, la aplicación de la contabilidad de coberturas podría ayudar a las empresas a reducir la volatilidad de los beneficios o las pérdidas, al reflejar la manera en que estos PPA cubren el precio de las futuras compras o ventas de electricidad.

Bajo la NIIF 9, para aplicar la contabilidad de coberturas es necesario que exista una compensación económica entre los cambios en el valor de los instrumentos de cobertura y las operaciones cubiertas.

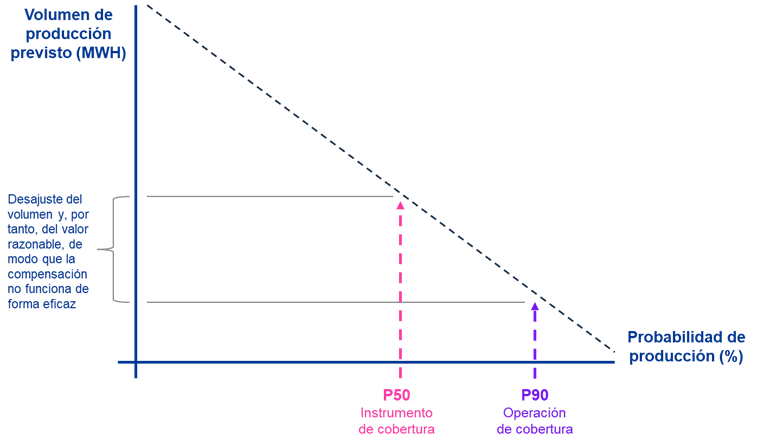

En la práctica existen dificultades a la hora de aplicar contabilidad de coberturas de flujos de efectivo a determinados PPAs con arreglo a los requisitos vigentes. Por ejemplo, en el caso de los productores de electricidad, el valor razonable del instrumento de cobertura (PPA) se basa en una estimación P504, pero la operación cubierta (elemento cubierto) debe basarse en una estimación P905 al requerirse que sea altamente probable. Esta diferencia hace que algunas relaciones de cobertura presenten inefectividades relevantes desde el punto de vista contable a pesar de ser efectivas desde un punto de vista económico.

Las modificaciones introducidas buscan adaptar las normas para facilitar la aplicación de contabilidad de coberturas en determinadas supuestos. Así, permiten a las empresas designar un volumen nominal variable de ventas o compras previstas de electricidad renovable como partida cubierta, en lugar de un volumen fijo basado en estimaciones altamente probables (P90).

El volumen variable cubierto se basa, en este caso, en el volumen variable que se espera que produzca la instalación de producción a la que hace referencia el instrumento de cobertura (instrumento derivado), lo que facilitará una compensación económica entre el instrumento de cobertura y la operación cubierta permitiendo a las empresas aplicar la contabilidad de coberturas.

Las modificaciones se aplicarán de forma prospectiva a las nuevas relaciones de cobertura designadas a partir de la fecha de aplicación inicial (inclusive).También se permite a las empresas interrumpir una relación de cobertura existente si se designa el mismo instrumento de cobertura (es decir, el contrato de electricidad dependiente de la naturaleza) en una nueva relación de cobertura que aplique las modificaciones.

Las empresas pueden aplicar la excepción de uso propio a determinados PPAs en virtud de las modificaciones y, por lo tanto, no reconocerían dichos PPAs en su estado de situación financiera a valor razonable sino como contratos de ejecución. En tales casos, las empresas deberán revelar la siguiente información adicional:

Además, en el caso de los PPAs designados en una relación de cobertura de flujos de efectivo, las empresas deben desglosar información sobre los términos y las condiciones por categoría de riesgo.

Las modificaciones aplicarán a los periodos anuales que comiencen a partir del 1 de enero de 2026 (inclusive), y se permite la aplicación anticipada para ejercicios que se inicien tras la publicación de la modificación.

Deja un comentario