Esta transformación culminará con la implementación definitiva del MTU15 en el mercado diario el 11 de junio de 2025 y responde al cumplimiento de las exigencias establecidas en los Reglamentos europeos (UE) 2017/2195 y (UE) 2019/943, cuyo objetivo es armonizar la negociación de energía con el período de liquidación de los desvíos, optimizando así el funcionamiento del mercado eléctrico español.

Con la adopción de intervalos más cortos, el mercado eléctrico español incrementará la granularidad pasando de 24 a 96 períodos diarios, lo que busca facilitar una gestión más precisa de las variaciones en generación y consumo. Este cambio es especialmente relevante en un entorno de creciente penetración de energías renovables, cuya generación experimenta variaciones intra-horarias más fáciles de gestionar eficazmente en un esquema de negociación inferior al horario.

Beneficios de este nuevo horizonte temporal en las negociaciones de la energía

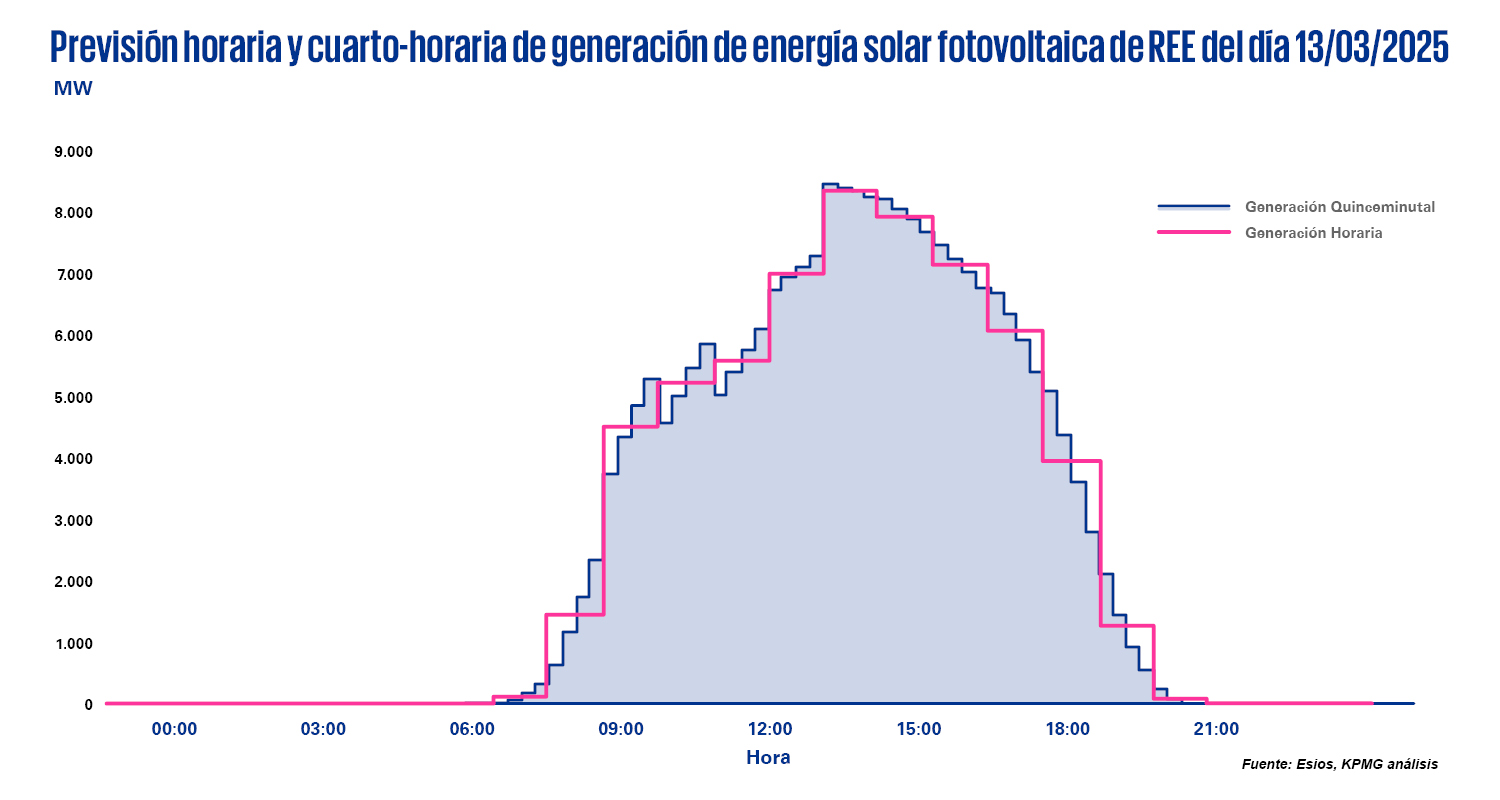

En particular, tecnologías renovables como la generación solar fotovoltaica podrían beneficiarse de esta transición. Actualmente, la generación solar, caracterizada por rápidas variaciones en producción debido a condiciones meteorológicas, encuentra limitaciones al ofertar en bloques horarios, debiendo promediar su producción prevista durante la hora completa. Se espera que el paso a la negociación cuarto-horaria permita reflejar con mayor precisión estos cambios en la producción real, lo que, potencialmente, podría ayudar a reducir los desvíos existentes.

Deja un comentario