El M&A sitúa su mirada en el consumo: tendencias y perspectivas de un mercado en auge

Tras un 2020 complicado, el sector consumo se ha recuperado, consiguiendo cifras récord en fusiones y adquisiciones durante 2021.

10 marzo, 2022

2021 fue el año en el que se recuperó la confianza del consumidor tras la pandemia, lo que provocó un importante repunte del número y volumen de fusiones y adquisiciones, alcanzando máximos históricos y dejando unas perspectivas para 2022 muy prometedoras. Llegó 2023 y, con él, las presiones inflacionistas, la subida de los tipos de interés y la ralentización del gasto discrecional, que presionaron tanto a las empresas de consumo como a las minoristas, ya que los márgenes se redujeron y el crecimiento se ralentizó. Al mismo tiempo, la incertidumbre geopolítica y económica, combinada con el aumento de los costes de financiación, frenó la negociación de acuerdos.

Pero ¿cuáles son las perspectivas para este 2024? El informe ‘Consumer M&A Outlook 2024’ apunta que este año podría producirse un repunte de la actividad, motivado por una mayor confianza, tras la desaceleración de la actividad en el último ejercicio. En concreto, en 2023 el mercado mundial de fusiones y adquisiciones se contrajo un 4% interanual, sumando 5.340 operaciones por valor de 174.000 millones de dólares. Además, cayó significativamente (un 27%) el valor de las operaciones interanual, síntoma de la ralentización particular de las grandes operaciones.

Esta caída del volumen de operaciones a nivel mundial se explica por la lentitud de la actividad en Europa (que cayó un 11% interanual, hasta las 2.136 operaciones) y Asia Pacífico (un 4% interanual hasta las 1.855 operaciones) que, en conjunto, suponen el 75% del total de operaciones. Pero no solo cayó el volumen, también lo hizo el valor de las operaciones, un fenómeno que encuentra explicación, en gran medida, por la disminución del 26% en el número de grandes operaciones (más de 100 millones de dólares) en el sector.

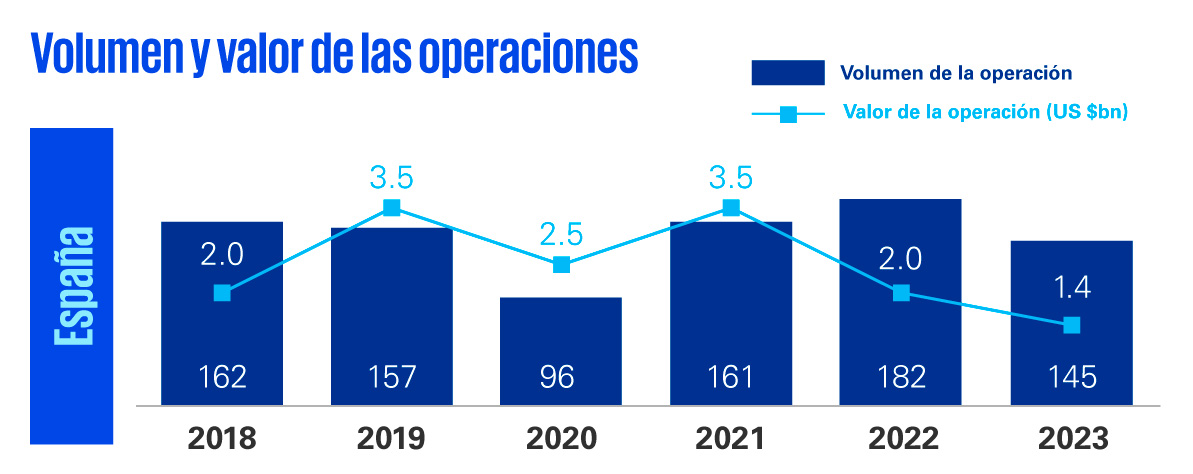

Centrando el foco en Europa, en el mencionado informe, han participado varios países del continente, entre los que se encuentra España, que se ha mostrado notablemente resistente a la incertidumbre del último año y cuyas previsiones siguen esa línea. En 2024, la economía española crecerá un 1,5%, un punto porcentual menos de lo previsto para 2023, según el informe KPMG Global Economic Outlook, pero a medida que avance el año irá aumentando progresivamente la actividad al hilo de la relajación de las tensiones inflacionistas. Según el Banco de España, esta seguirá en línea con la media de la zona euro (1,5%).

Unas previsiones macroeconómicas que siguen siendo tímidamente estables, unido a que el consumo de los hogares comienza a remontar, a pesar de que continúa por debajo de los niveles de 2022, hace que “los inversores sigan mostrándose algo recelosos a la hora de entrar en el mercado. Lo harán cuando estén seguros de que la inflación y las tasas de consumo se hayan estabilizado”, apunta José Antonio Zarzalejos, socio responsable de Corporate Finance de KPMG en España.

Así, de cara a 2024, muchos de los factores que sembraron la incertidumbre en 2023 están empezando a estabilizarse, por lo que se espera que en la segunda mitad de 2024 se produzca un ligero repunte de la actividad de fusiones y adquisiciones en el sector. El citado informe señala que, si los tipos de interés comienzan a bajar en la segunda mitad del año, como apuntan algunos indicadores, esto debería hacer más atractivas las operaciones. Otros indicadores también están mejorando: el índice de precios de los alimentos, por ejemplo, tendió a la baja a lo largo de 2023, lo que debería aliviar parte de la presión sobre los márgenes de algunas empresas. Además, los fondos de capital riesgo (Private Equity) se verán sometidos a una fuerte presión para realizar operaciones, ya que disponen de casi 2,5 billones de dólares en activos líquidos y han permanecido tranquilos durante los últimos 18-20 meses.

Como consecuencia de la reactivación paulatina del consumo de los hogares, la demanda de alimentos está aumentando, por lo que se espera que el segmento de la alimentación registre un crecimiento del 8,5% en los próximos cinco años. Sin embargo, esto no se ha traducido en grandes operaciones. De hecho, el sector experimentó un descenso del 59% en el volumen de operaciones de un año a otro, registrando únicamente 1.000 operaciones en 2023.

En este segmento de consumo, “debemos destacar una de las grandes tendencias que puede influir cada vez más en la actividad de fusiones y adquisiciones en el futuro: el interés por la salud, que ha llevado a las marcas a mejorar la calidad de los productos alimenticios envasados y congelados”, subraya Enrique Porta, socio responsable de Consumo y Retail de KPMG en España.

Otra de las categorías que más interés se espera que atraiga por parte de inversores estratégicos y financieros son los artículos de lujo. Un segmento que ha mantenido su crecimiento hasta 2023, en gran parte, gracias a los consumidores de China y América y que se espera crezca un 3,4% anual hasta alcanzar los 355.000 millones de dólares en 2028.

Y es que la actividad de fusiones y adquisiciones en torno al lujo ha permanecido al alza el último año. El volumen de operaciones en 2023 aumentó en torno a un 30%, con 80 operaciones anunciadas en ese año. Sin embargo, el descenso de los beneficios en el tercer trimestre (las ventas de algunas de las grandes casas cayeron en torno al 9%) podría sugerir una ralentización del crecimiento del sector. En este escenario, “muchas marcas de lujo buscan oportunidades para mejorar su rentabilidad. Y la mayoría está analizando su cadena de suministro para ver cómo pueden responder mejor a las presiones de ESG, nueva normativas y avances en tecnología, para mejorar la experiencia de cliente”, apunta Enrique Porta, socio responsable de Consumo y Retail de KPMG en España.

En cuanto a los canales de venta, el comercio minorista online sigue siendo un sector en crecimiento. Tanto que se espera que el mercado mundial crezca hasta los 7 billones de dólares en los próximos dos años, impulsado por la creciente popularidad de las compras a través del propio smartphone y los servicios de suscripción. Además, se espera que nuevas tecnologías como la inteligencia artificial, aplicadas a la venta al por menor ayuden a impulsar este mercado a medida que lo digital y lo físico se integran y personalizan más.

Así, de cara al 2024, estas son algunas de las grandes tendencias en esta línea que destaca el informe:

Con todo ello, aunque el mercado sigue activo y las previsiones son de repunte de la actividad, la incertidumbre geopolítica y económica continuará latente a medida que muchos países (más de la mitad de la población mundial) celebra elecciones y la inflación sigue siendo elevada. Ambos factores que, tradicionalmente, que han frenado la actividad de fusiones y adquisiciones. Por este motivo, los negociadores y los inversores deberán seguir actuando con cautela, pues es probable que no se produzcan cambios notables antes del segundo o tercer trimestre de 2024.

Deja un comentario