IA y ciberseguridad: ¿aliados clave en el futuro digital?

El 85% de las compañías afirma que su equipo directivo es consciente de los riesgos derivados del uso de la…

2 abril, 2025

2 min

La inteligencia artificial (IA), y en especial la generativa, está suponiendo un cambio en el proceso de reporting, el control y la propia función de la auditoría externa. Está ayudando a las empresas y lo hará cada vez más a interconectar datos, generar flujos de información más inteligentes, identificar y dar respuesta a riesgos y abrir nuevas vías para detectar anomalías y valores atípicos.

En paralelo, también está aportando nuevas capacidades para que los auditores podamos ir más allá en nuestra labor de análisis, revisión y verificación de la información corporativa. Los auditores tienen ante sí la oportunidad única de reinventarse, elevar su papel estratégico, responder al mayor escrutinio de los stakeholders y aportar un valor significativo en la toma de decisiones de las organizaciones. Todo ello en un momento en el que la precisión, la eficiencia y la innovación son más cruciales que nunca para la transformación y el futuro de la información corporativa.

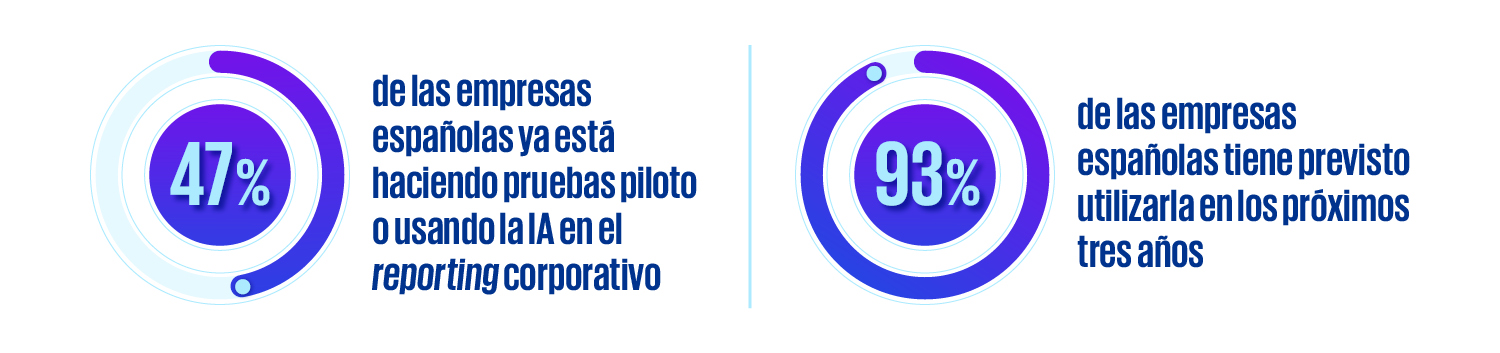

Y es que la inteligencia artificial no solo redefine las herramientas y los procesos necesarios, sino que también transforma la esencia misma de la función de auditoría. De hecho, el 69% de las empresas españolas espera que los auditores desempeñen un papel clave en el análisis y la revisión de la IA aplicada a la información corporativa. Así se desprende del informe elaborado por KPMG ‘La IA en el reporting financiero y la auditoría: navegando hacia una nueva era’, que está basado en la visión de 1.800 ejecutivos de información financiera de las principales economías del mundo, incluyendo a España. El estudio pone el foco en el papel crucial que juegan los auditores a la hora de responder a los desafíos de la IA y adoptar un enfoque más digital, conectado e integrado de los datos.

Esta evolución no solo supone un cambio de terminología, sino una revolución en la forma en que las empresas gestionan y reportan su información financiera. El uso de la IA en los informes financieros supone adentrarse en una transformación sustancial, con alto potencial. En un futuro cada vez más visible, la capacidad de las compañías para acelerar la velocidad y ser ágiles al obtener información se convertirá en una de las ventajas clave. Las empresas que aprovechen las capacidades que ofrece la IA podrán generar distintas ventajas competitivas como proporcionar actualizaciones más frecuentes al mercado basadas en datos completos y en tiempo real, pero también ser eficientes en la generación de los informes regulatorios, así como en el control interno y externo de su información corporativa.

En consecuencia, y como se observa en los resultados del estudio, las organizaciones están aumentando cada vez más su inversión en IA tanto en España como en otros países. Mejorar la eficiencia, desarrollar procesos más predictivos y recopilar datos de valor añadido representan algunos de los beneficios que persiguen las empresas para mejorar la calidad y la eficiencia de la información.

Más concretamente, el 57% de las organizaciones en España identifica como ventajas la capacidad de predecir tendencias e impactos, además de la ayuda en la toma de decisiones, según constata el 54%. Adicionalmente, la IA permite analizar grandes volúmenes de datos en tiempo real, identificando patrones y anomalías que podrían pasar desapercibidos en un análisis manual. En el caso de los auditores, al tecnificar la capacidad y volumen de análisis no solo incide en una mejora de la calidad de la información, sino también permite a los auditores centrarse en áreas de mayor riesgo y relevancia.

Por este motivo, la labor de los auditores se amplifica y están llamados a guiar esta transformación, asegurando que la implementación de la IA se desarrolle de forma segura y responsable. En este sentido, más de la mitad (58%) de las empresas españolas cree que los auditores deben priorizar la mitigación de riesgos y los controles internos en su uso de la IA generativa. Seguido, aunque en menor medida, por el análisis y gestión de la calidad del dato (54%) y la recopilación de documentos útiles (40%).

Sin embargo, este camino en plena transformación en el reporting no está exento de desafíos. La privacidad, la seguridad de los datos y la necesidad de habilidades adecuadas son obstáculos que empresas necesitan afrontar y superar para aprovechar al máximo las oportunidades que ofrece la IA.

En este sentido, a medida que las empresas avanzan en la presentación de informes corporativos basados en IA, continúan emergiendo nuevos desafíos. De hecho, el riesgo de utilizar algoritmos sin supervisión humana (46%), las dudas sobre obtener retorno a la inversión (43%) y las preocupaciones de las personas ante la posibilidad de ser sustituidos por la IA (41%) se incrementan al tiempo que las compañías adquieren mayor capacidad y competencia en IA.

Por este motivo, resulta prioritario establecer marcos éticos y políticas que guíen el uso de esta tecnología en las empresas. Estos desafíos plantean además la necesidad de asumir nuevas responsabilidades, especialmente aplicadas al proceso de reporting corporativo.

En definitiva, no hay duda de que la inteligencia artificial está revolucionando el ecosistema del reporting, redefiniendo y potenciando la labor de los que preparan, generan y revisan la información corporativa al tiempo que las compañías dan pasos en la aplicación de tecnología avanzada y la IA. Su adopción, que pasa por una adecuada gestión de sus potenciales riesgos, no solo ayudará a optimizar y mejorar procesos y operaciones, sino que también fortalecerá la confianza y la transparencia de la información y, por ende, redundará en una mejor relación y comunicación con los distintos grupos de interés.

Deja un comentario