Primer informe de Sostenibilidad bajo NEIS: ¿qué espera el supervisor europeo?

¿Cuáles son las principales áreas de interés de la ESMA? Cónocelas en este artículo.

19 septiembre, 2024

3 min

Los inversores necesitan poder conectar la información de los estados financieros —por ejemplo, sobre las hipótesis utilizadas para calcular el importe recuperable— con la información corporativa que las empresas facilitan fuera de los estados financieros. Pero, para realizar una narrativa conectada, las empresas deberían ofrecer una imagen coherente, relacionada e integrada de sus estados financieros, del examen y análisis de la dirección (MD&A) y de la información relacionada con la sostenibilidad, independientemente de los marcos o normas que se utilicen fuera de los estados financieros.

Las nuevas normas para la presentación de información sobre sostenibilidad —incluidas las Normas Europeas de Información sobre Sostenibilidad y las Normas NIIF de Información sobre Sostenibilidad— están generando un creciente interés por esta cuestión.

Así, aunque los datos e hipótesis utilizados en la información corporativa que las empresas emiten, por ejemplo, en el MD&A, los comentarios de la dirección y los informes de sostenibilidad, pueden diferir de los utilizados en los estados financieros, éstos deben ser coherentes cuando así se requiera.

Si existen incoherencias, puede ser necesario que se incluyan los desgloses relevantes sobre las diferencias significativas en las hipótesis y las razones de las mismas para ayudar a las partes interesadas a comprender y conciliar la información de la parte inicial del informe con los estados financieros. Además, algunos marcos de presentación de información sobre sostenibilidad pueden exigir asimismo la divulgación de esta información como parte del informe de sostenibilidad.

Al evaluar la conectividad de sus informes (en el contexto de las pruebas de deterioro del valor), una empresa debe considerar si existe una diferencia material entre la información sobre cuestiones relacionadas con el clima proporcionada fuera de los estados financieros y los datos e hipótesis utilizados para estimar las vidas útiles, los valores residuales o los importes recuperables de los activos no corrientes de la empresa o unidades generadoras de efectivo (UGE).

Asimismo, se debe considerar si las tasas de crecimiento de la empresa, los márgenes de beneficio y otras hipótesis de los flujos de efectivo que se incluyen en el periodo de proyección y la fórmula del valor terminal son coherentes, cuando proceda, con la estrategia relacionada con el clima (por ejemplo, su plan de transición a una economía con menos emisiones de carbono) y los objetivos, o con los compromisos relacionados con el clima de la empresa, tal como se divulgan en el resto de la información corporativa.

Por otro lado, ¿puede haber diferencias entre la estrategia y las hipótesis descritas fuera de los estados financieros, y las estimaciones e hipótesis utilizadas en la prueba de deterioro? La respuesta es que pueden existir diferencias entre las hipótesis utilizadas para calcular el importe recuperable y las descripciones narrativas o la información cuantitativa divulgada fuera de los estados financieros —por ejemplo, para los informes de sostenibilidad—, aunque los hechos y circunstancias sean los mismos. Esto se debe a que para calcular el importe recuperable se aplican los requisitos de reconocimiento y valoración de las Normas de Contabilidad NIIF.

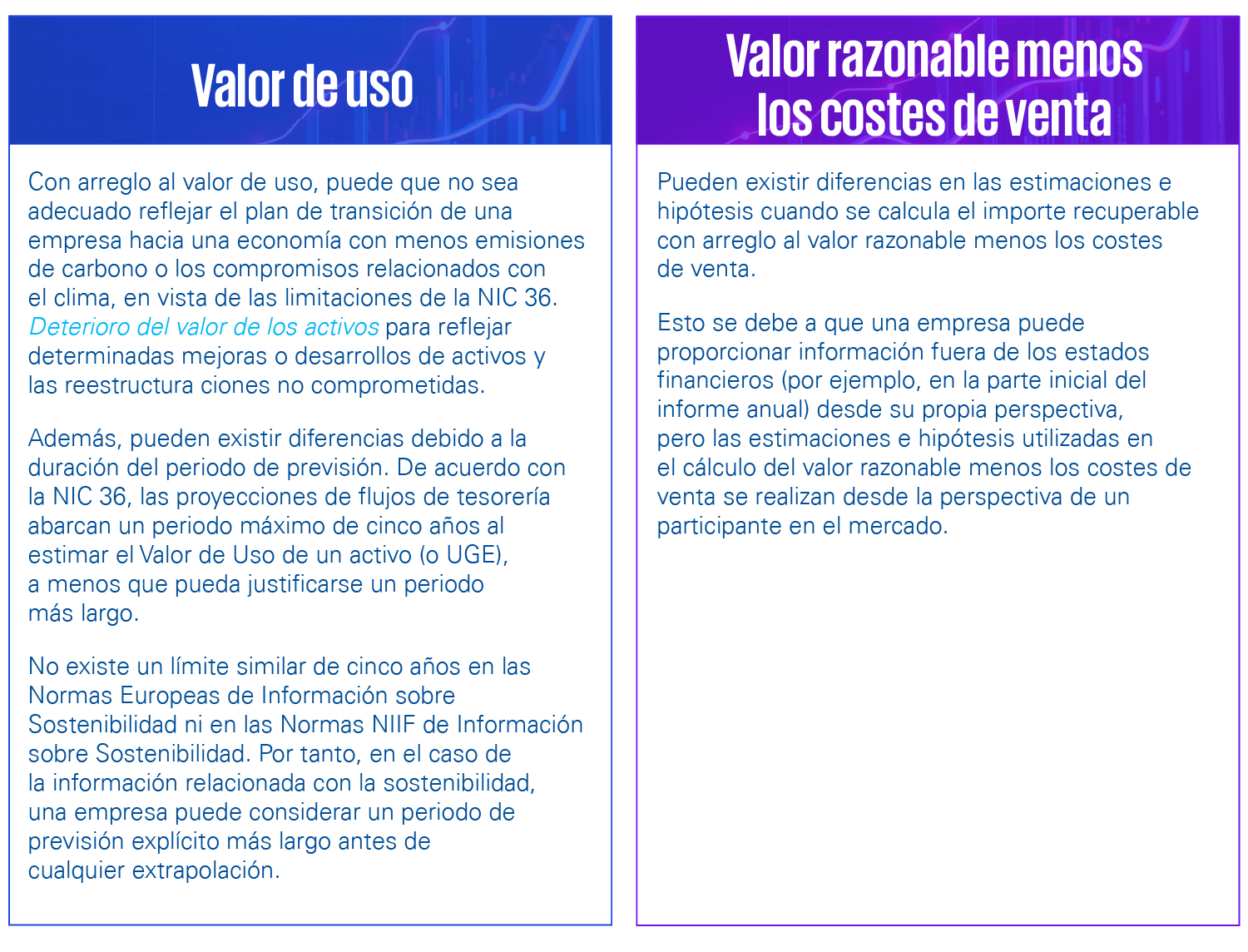

En la siguiente tabla incluimos ejemplos en función de si la empresa calcula el importe recuperable basándose en el valor de uso (VU) o en el valor razonable menos los costes de venta (VRMCV).

Finalmente, en relación con la conectividad de la información debemos tener en cuenta que algunas normas de presentación de información sobre sostenibilidad exigen a las empresas que utilicen el análisis de escenarios para evaluar su resiliencia al cambio climático. Así, si una empresa realiza un análisis «hipotético» de las posibles repercusiones de los riesgos e hipótesis relacionados con la sostenibilidad para identificar y evaluar los resultados inciertos en una serie de situaciones hipotéticas, esto difiere de las proyecciones de flujos de efectivo a efectos de las pruebas de deterioro del valor, que son una previsión de lo que se espera que ocurra.

Los escenarios utilizados para realizar el análisis de escenarios relacionados con el clima pueden diferir de los utilizados según el enfoque del flujo de efectivo esperado. El análisis de escenarios no se basa en la probabilidad y no pretende pronosticar o predecir (mediante una evaluación de la probabilidad).

En definitiva, es importante que exista una conectividad en los diferentes informes que emiten las entidades, basada en la coherencia de cómo afectan las decisiones y estrategias definidas en los diferentes ámbitos de la información corporativa. Siendo esto así, efectivamente pueden existir diferencias ligadas a los requerimientos y criterios específicos de las normativas aplicables en cada uno de los ámbitos, el financiero y el de la información sobre sostenibilidad.

Ante ello, lo que demandan inversores y reguladores es que se incluya la información relevante para que los usuarios de la información corporativa sean capaces de entender las implicaciones de los aspectos climáticos y comprendan las razones sobre las diferencias de los datos, asunciones o criterios utilizados que obedecen a requerimientos específicos de los marcos normativos con los que hay que cumplir.

Deja un comentario